入院費用を払えないとき|病気で医療費が払えないときに使える制度を紹介

更新日時 2023/10/10

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

「手術費用が払えないんだけど、どうしよう!?」

「お金がないから入院したくても入院できない・・・」

入院費用や手術費用について、お困りの方は少なくないでしょう。そこで、この記事では「入院費用が払えない」と困ったとき、どうすればよいのか解説します。

負担のない入院生活を送るため、ぜひ参考にしてみてください!

- 入院費用が払えないときは、支払い分割や医療ローン、公的制度の利用など方法はいくつもある

- 入院費用の相場は、手術費用や病気の種類などによって変わるが、平均は1日23,300円

- 入院費用の内訳は差額ベッド代やおむつ代などさまざまある

入院費用の相場と内訳

このトピックでは、入院費用と入院費用の内訳について相場をみていきましょう。

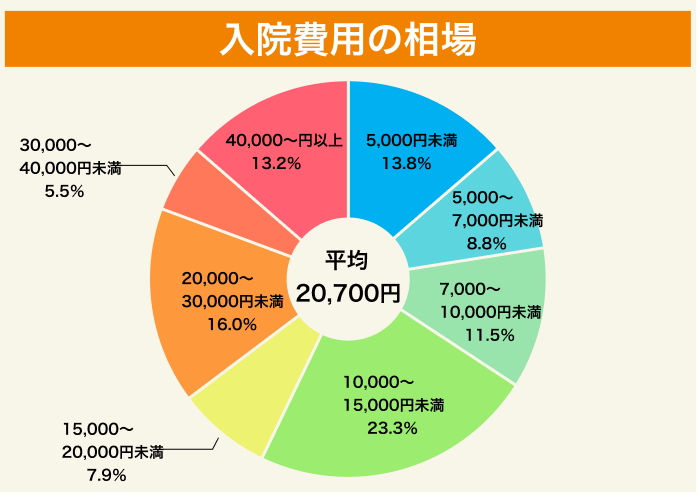

入院費用の相場

1日の医療費で自己負担した額について、一番多かったのは10,000~15,000円未満で、全体の24.2% を占めています。

2番目に多かったのは40,000円以上で16.0%、3番目に多かったのは20,000~30,000円未満で12.8%でした。

なお、1日の自己負担分の医療費について、全体の平均は約2.3万円でした。

入院費用の相場は、以下に金額を述べますが入院日数の平均とかけることで計算できます。

直近の入院時の自己負担額

令和4年度生活保障に関する調査によると、直近の入院時の自 己負担額の平均は19.8万円となっています。

以下はその費用分布の表です。

| 直近の入院時の自己負担額 | 割合(%) |

|---|---|

| 5万円未満 | 9.4 |

| 5~10万円未満 | 26.5 |

| 10~20万円未満 | 33.7 |

| 20~30万円未満 | 11.5 |

| 30~50万円未満 | 10.1 |

| 50~100万円未満 | 5.8 |

| 100万円以上 | 3.0 |

もっとも多い割合を占めているのが「5~10万円未満」であり、「5~20万円」の範囲の人が過半数を占めていることがわかります。

なお、対象者は過去5年間に入院し、自己負担費用を支払った人であり、高額療養費制度を利用した人もしなかった人も含まれています。

この金額には治療費・食事代・差額ベッド代のほかに、交通費や 衣類、日用品などにかかった費用を含んでいます。また、高額療養費制度を利用した場合は利用後の金額となります。

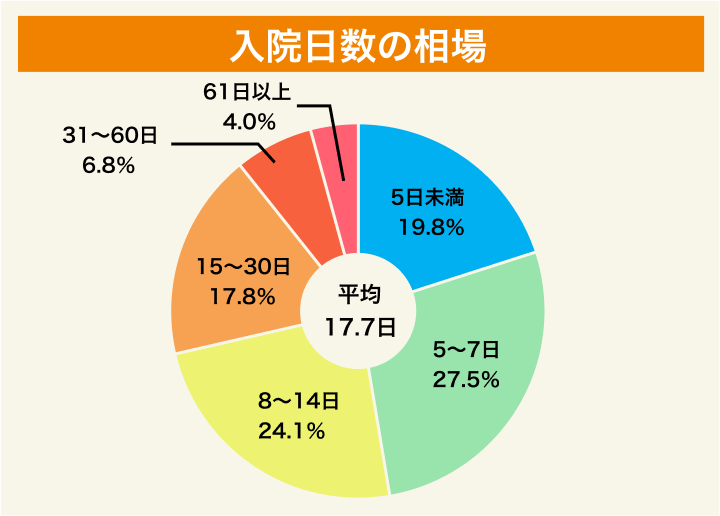

入院日数の相場

入院日数については、最も多かったのが5~7日で27.3%、2番目に多かったのが8~14日で27.1%、3番目に多かったのは5日未満の20.9%でした。

ただ、入院は長期化する方もいるため、入院日数の平均は15.7日でした。

1日の入院費用の平均である2.3万円×入院日数の平均15.7日=約36.1万円ですので、入院費用の相場は36万円ほどと算出できます

ただ、近年の入院日数は減少傾向にあることもわかっていますので、実際はもう少し安く済む可能性もあります。

公的医療保険が適用できる入院費用の内訳

入院費用には、

- 病院に払わなければならない費用

- 入院する人の生活のための費用

の2つがあります。

また、それぞれ保険が適用されるものとされないものとがある点にも注意が必要です。

医療費・治療費

公的な医療保険があるため、医療費の自己負担額は現役世代が3割、乳幼児と70歳以上75歳未満で現役世代並みの収入がない方は2割、75歳以上で現役世代並みの収入がない方は1割負担です。

なお、のちほど詳しく述べますが、自己負担額が払えない方や自己負担額をもっと低くしたい方のために、いくつか制度があります。

入院基本料

入院基本料とは、入院1日にかかる料金のことです。診察料や病室の利用料金が含まれています。

入院基本料は病院によって違いますが、入院基本料は公的医療保険の対象ですので、1割~3割の自己負担で済みます。

なお、次に詳しくご紹介するように、公的医療保険の対象は入院基本料と治療費だけであり、その他にかかる費用は自己負担です。

公的医療保険が適用できない入院費用の内訳

公的医療保険が使えず、全額が自己負担となるものもあります。

差額ベッド代

入院する際、通常は大部屋のベッドを使用します。しかし、個室や少人数(4床以下)の部屋の使用を希望する場合には、大部屋の料金との差が発生します。

それが差額ベッド代です。個室や少人数の部屋を別途使用する場合は保険対象外なので、全額が自己負担となるのです。

なお、個室の種類や病室の人数によって差額ベッド代の料金は異なります。

食費

食費も保険適用外です。

ただ、平成30年4月1日から、一律460円と負担額が見直されました。この額は全国共通のものです。

なお、住民税非課税世帯の方は210円、または住民税非課税世帯で一定基準に満たない方は100円です。

住民税非課税世帯の方は、自治体が発行する減額認定証を病院に提出することで食費が減額されます。

日用品

日用品費とは、入院中に使用するテレビカード代やおむつ代、クリーニング代、お茶やジュースなどのドリンク代、入浴用品代などです。

入院中に必要な日用品はさまざまあるため、意外と高くなってしまうのがこの日用品費です。

入院日数が長いほど日用品は高くなっていきますので、特に長期入院の場合には日用品費に気を付けましょう。

一部の病院では入院中の日用品費用をまとめて一定の金額で請求することがあります。この場合、事前に費用を確認しておくことが重要です。

先進医療

先進医療とは、厚生労働省によって認定されている先進的な医療のことです。

この先進医療によって手術や治療をした場合も保険適用外です。

ただ、診察代、投薬代、検査代など、通常の医療行為に入るものは公的医療保険の対象です。

先進的な医療技術により手術・治療が行われるため技術料は高くつき、数百万円ほどかかる場合もあります。

なお、先進医療に関する費用については、国の補助金制度があるため、実費の一部が補助される場合があります。

また、一部の医療機関では、医療費の分割払いや医療ローンの利用など、支払い方法の選択肢を提供している場合がありますので、事前に病院に相談してみることもおすすめです。

費用を抑えられるおすすめ介護施設はこちら!入院費用が払えないときの対処法

「入院費用が払えない・・・」と不安にお思いの方に、入院費用が払えないときの対処法をご紹介します。

病院に相談してみる

まずは最初に、病院に相談してみましょう。 病院には費用についての相談窓口があり、医療ソーシャルワーカーなど入院費用について相談できる職員がいます。

少しでも不安に思ったらぜひ相談してみることがおすすめです。実際に支払いの請求書が来てから「払えない」と相談するよりも、あらかじめ相談しておいた方が、病院側が抱く印象もよいでしょう。

また、相談すれば、入院費用が安く済むような方法を考えてくれる場合もあります。

分割払い

病院によっては、入院費用を分割で支払うよう変更してくれる場合もあります。

分割でなら払えるという方は、支払い分割について医療ソーシャルワーカーに相談してみることをおすすめします。

また、分割払いが可能な場合は、何回払いまで対応しているかもしっかり確認しましょう。

入院費用が高くなってしまった方は、分割払いであっても毎月の支払が高くなってしまうこともあります。無理のない額での分割払いになるよう、病院側とよく相談しましょう。

なお、分割払いには、金利や手数料などの費用がかかる場合があるため、契約内容をよく確認し、返済計画をしっかりと立てることが大切です。

その際に、金融機関による医療ローンを利用することも考えられますので、比較検討してみることもおすすめです。

医療ローンを組む

民間のローン会社や一部の銀行では、医療ローンがあります。

病院・クリニックなどと提携している金融業者から借り入れでき、保険適用外の各種項目以外にも、全額自費負担となる自由診療の治療にも利用できます。

ただ、審査は厳しく、高金利の場合もあります。仮に借り入れができても、入院中は本人の場合は療養、家族の場合には本人の世話に専念すれば、収入がないまま利息が増え続けるという事態になります。ご利用には注意が必要です。

もう一つの選択肢として、社会福祉協議会や民間の福祉団体などに相談して、生活支援制度を活用する方法があります。生活支援制度は、低所得者や生活困窮者を対象に、医療費や生活費などを一定期間支援する制度で、各自治体で異なるため、詳細については地域の社会福祉協議会や福祉団体に問い合わせることをおすすめします。

入院費用を払わないとどうなる?

入院費用が払えないからと、払わないままにしておくとどうなってしまうのでしょうか。

入院費支払いの督促

まず、期限までに入院費用を支払わなかった場合、病院から電話が来て支払うように催告がなされます。

それでも支払わないと、督促状が届きます。また、内容証明が送られてくることや、自宅まで職員が訪問し督促されることもあります。

ここまで督促されても払えないと、以下の見出しで説明するように状況はどんどん悪化していくでしょう。

入院費用が払えないと思ったら、できるだけ早く病院に分割払いなどの相談をすることが大切なのです。

保証人へと請求先が移る

入院するときには、入院すること、手術に了承すること、転院・退院時に手続きの対応をすることなど、さまざまな役目を担う緊急連絡先として、身元保証人を病院側に提出する必要があります。

病院は、入院患者に何かあればこの保証人を連絡を取ることになっています。

万が一費用が支払われない場合、入院した本人に支払う能力がないと判断されれば支払先がこの保証人に移ることになり、保証人に入院費用を督促されることになります。

弁護士からの連絡

督促をしても入院費用を支払ってもらえない場合、本人や保証人への連絡は病院から弁護士に変わります。

先述のような督促を何回繰り返しても払えないようだと、民事調停などで裁判所が介入し、支払うよう手続きが取られます。

最悪の場合は病院側から訴えられ、民事訴訟に発展してしまう可能性が高いです。そして、強制執行(差し押さえ) などの手続きが取られていきます。

この場合、ご本人側も弁護士に依頼して、間に入ってもらった方がよいでしょう。

費用を抑えられるおすすめ介護施設はこちら!入院の際に使える公的制度

入院費用を軽減できる公的制度がいくつかあります。以下に、各制度を詳しく解説していきます。

高額療養費制度

高額療養費制度とは、医療費の一か月の自己負担額が一定額を超えると利用できる制度です。

一般的に自己負担は3割ですが、自己負担をさらに軽減してくれる制度となっています。

<69歳以下の方の上限額>

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収:約1,160万円~ 標準報酬月額:83万円以上 |

252,600円+(医療費-842,000)×1% |

| 年収:約770~約1,160万 標準報酬月額:標準53万~79万円 |

167,400円+(医療費-558,000)×1% |

| 年収:約370~約770万 標準報酬月額:標準28万~50万円 |

80,100円+(医療費-267,000)×1% |

| 年収:~約370万 標準報酬月額:標準26万円以下 |

57,600円 |

| 住民税非課税者 |

35,400円 |

<70歳以上の方の上限額>

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収:約1,160万円~ 標準報酬月額:83万円以上 |

252,600円+(医療費-842,000)×1% |

| 年収:約770~約1,160万 標準報酬月額:標準53万~ |

167,400円+(医療費-558,000)×1% |

| 年収:約370~約770万 標準報酬月額:標準28万~50万円 |

80,100円+(医療費-267,000)×1% |

| 年収:約156~約370万 標準報酬月額:標準26万以下 |

57,600円 |

| Ⅱ住民税非課税世帯 | 24,600円 |

| Ⅰ住民税非課税世帯(年金収入80万円以下など) | 15,000円 |

高額療養貸付制度

高額療養制度とは、入院費用が上限額を超えていた場合、各保険者に手続きをするとお金が返ってくる制度です。

ただし、申し込んでから返金されるまでは2~3ヶ月かかります。そこで、高額療養貸付制度を利用し、お金が戻ってくるまで、高額療養費の8~9割を無利子で貸付することができます。

ただし、これは医療機関から許可がないと利用できない制度です。この制度を利用したい場合はあらかじめ病院に許可を取ることを忘れないようにしましょう。

高額療養委任払い

高額療養費貸付制度を利用したとしても支払えないという場合には、高額療養委任払いがおすすめです。

これは高額療養制度の支給先を医療機関に委任することにより、入院したご本人ではなく、保険者に高額療養費が支払われる制度です。

入院したご本人は、医療機関に月の支払額を自己負担上限額のみ支払えばよいので、負担はかなり軽減されます。

詳しい内容は自治体によって異なるため、お住まいの自治体に確認するようにしてください。

限度額適用認定証

高額療養費制度は、自己負担分を超えた医療費が2~3ヶ月後に返ってくるものです。

この手続きをする際に限度額適用証明書があると、自己負担の上限金額のみを窓口で支払えばよいので、大変便利です。

限度額適用証明書は、社会保険に入っている方は加入している健保に申請します。また、国民健康保険の場合は、役所の保険年金窓口で申請します。

限度額適用証明書を提出しないと、上限以上にかかった医療費もまずは全額支払わなければならなくなるので注意しましょう。

傷病手当金制度

病気や怪我により3日連続で会社を休んだ上に、4日目以降も働くことができず休業することになった場合、本人と家族の生活を保障するために支給される手当が傷病手当金です。

1日あたりに支給される金額は、

支給開始日の以前12ヶ月の会標準報酬月額を平均した額÷30日×2/3

で、最大で1年6ヶ月支給されます。

なお、休んだ期間について、事業主から傷病手当金で支給された額よりも多い報酬をもらった場合には、傷病手当金は支給されない点には注意が必要です。

生活保護制度

生活保護は、日本国憲法で保障されている、健康で文化的な最低限度の生活を守るための制度です。

生活保護の申請が受理されると、医療扶助を受けることができます。そしてお住まいの自治体から病院に医療扶助が支払われるため、生活保護受給者ご本人は、治療や入院での自己負担額がゼロになります。

「入院時に貯金がなく今後の収入も未定で入院費が払えない」とお困りの方は、医療ソーシャルワーカーに生活保護の相談をしてみてください。

付加給付制度

保険組合によっては、独自の付加給付制度を設けているところもあります。

ただ、大手企業が加入する保険組合には付加給付制度がよくありますが、中小企業が加入する「全国健康保険協会(協会けんぽ)」などには付加給付制度はありません。

また、国民健康保険にも付加給付制度はありません。付加給付制度は全ての人が受けられるものではない点に注意が必要です。

保険組合によって制度は異なりますので、ご自分の保険組合に一度確認してみてください。

医療費控除

医療費控除は、自分や生計を一にする配偶者、その親族の一年間の医療費が10万円を超えたときに申請できる制度です。

まず、実際に払った医療費から、保険金などで減額された額を除きます。さらにそこから10万円を引いた金額、もしくは総所得が200万円未満の場合は、総所得額等の5% が控除額となります。

医療費控除は確定申告をすると受けることができます。年末調整では医療費控除は申請できませんので、忘れずに確定申告をしましょう。

自立支援制度

自立支援制度とは、精神障害者などの治療費を原則一割にまで軽減する制度です。

対象となるのは障害だけではなく、治療についても定められています。

(1)精神通院医療:精神疾患→向精神薬、精神科デイケア等

出典:厚生労働省

(2)更生医療、育成医療

ア.肢体不自由・・・関節拘縮→人工関節置換術

イ.視覚障害・・・白内障→水晶体摘出術

ウ.内部障害・・・心臓機能障害→弁置換術、ペースメーカー埋込術、腎臓機能障害→腎移植、人工透析

無料低額診断事業

無料低額診療事業とは、生活困難者が経済的な理由で医療が受けられないことを避けるため、無料または低額で診察を行う事業です。

対象者は、低所得者、要保護者、ホームレス、DV被害者、人身取引被害者等の生計困難者です。

ただ、無料低額診療事業は全ての病院で実施しているわけではありません。令和2年度に無料低額診療事業を実施した施設数は723でした。

無料低額診療事業を利用したい方は、実施している病院をあらかじめ調べましょう。

費用を抑えられるおすすめ介護施設はこちら!一部負担金減免制度

一部負担金減免制度とは、特別な事情があり、医療費の支払いが難しい状況にあると認められた場合に対して、事前申請を行い、審査を経て、一定期間の間、病院窓口での医療費の自己負担額を免除・減額する、または徴収猶予する制度のことです。

困難な状況にある人々に対して医療費の負担を軽減したうえで支援を提供します。

ここでいう特別な場合とは、自然災害等により、一時的に生活が困難になった場合、長期入院等により急激に収入が減ってしまった場合などがあります。

この制度が利用できるかは自治体によりますので、住んでいる市区町村のHPなどを確認してみましょう。

入院のために備えておくことが大切

入院は急にしなければいけなくなることも少なくありません。そのために、普段からある程度の貯金をしておくことが重要になります。

高額療養費の払い戻しは申請から3ヶ月程度かかりますので、目安として独身なら生活費の3ヶ月分、家族であれば半年分程度の蓄えがあれば、かなり不安を解消できるでしょう。

民間保険を利用するのも一つの手です。医療保険や就業不能保険などを検討すると良いでしょう。

とはいえ、民間の保険を利用する場合は、知っておくべきポイントやメリット・デメリットがありますので、しっかりと情報収集をすることをおすすめします。

入院費用が払えないときについてまとめ

- お金がない方でも、生活保護を活用すれば医療費ゼロで入院できる

- 精神科に通っている方などは、条件に当てはまれば自立支援制度が利用でき、治療費が1割負担になる

- 入院費用を払わないと、最悪の場合民事訴訟になる

「入院費用が払えない」とお困りの方に、さまざまな対策法や入院費用を軽減させる公的制度などをご紹介しました。

預金がない状態でも入院費用を工面できる方法はさまざまあります。また、お金が全くないとお困りの方も、生活保護や無料低額診療事業があります。

心身に不安がある方は、まずは健康を優先して医療を受けましょう!

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

株式会社学研ココファン品質管理本部マネジャー。介護支援専門員、介護福祉士。2011年学研ココファンに入社。ケアマネジャー、事業所長を経て東京、神奈川等複数のエリアでブロック長としてマネジメントに従事。2021年より現職。

監修した専門家の所属はこちら