老人ホームの費用は年金だけで払えるの?入居金や月額・介護費用の軽減方法も解説

更新日時 2023/12/01

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

「年金以外の収入がなくても利用できる老人ホームってあるの?」

「年金で入居できない場合の対処法や経済的負担を軽減する方法を知りたい!」

このようなお悩みをお持ちの方はいらっしゃいませんか?

自宅での介護が難しく、老人ホームの利用を考えているけれど費用面が心配という方は少なくありません。

そこで今回は、各種老人ホームの費用相場や年金額、そして経済的余裕がない場合に使えるサービスや制度について徹底的に解説します。

この記事を読めば、費用を抑えた施設の選び方のポイントや、経済的負担を軽減させるためにやるべきことが分かるでしょう。

- 年金だけで入居できる施設もある

- 民間施設よりも公的施設の方が経済的負担が少ない

- 資金が足りないときは助成制度や生活保護などの経済的負担を軽くする制度を利用する

- 老後に向けた貯蓄が大切

老人ホームの費用は年金でまかなえるのか

年金だけで入居できる老人ホームはもちろん存在します。特別養護老人ホームなどの公的施設は民間施設よりも費用が安いため、年金収入だけで施設を利用することが可能です。

ただし毎月最低10万以上、場合によっては20~30万円程度かかってしまう上、月額費用に含まれない医療費や介護保険自己負担額、日用品の購入費などで別途費用が必要になります。

また、会社員や公務員の場合は国民年金と厚生年金の合計で20万円程度の年金が支給されますが、自営業や専業主婦などの場合は厚生年金がないため年金支給額が少なくなります。

年金だけで入居できる老人ホームを探す場合、条件が厳しい上に施設の選択肢が少なく、節約の工夫が必要不可欠になるということを理解しておかなければなりません。

まずは給付される年金額を知ろう

老人ホームを探す前に、まずは年金の支給額を把握しておきましょう。給付される年金額は厚生年金と国民年金の違いや、納めた保険料よって異なりますが、月額数万円~20万円程度給付される場合が多いです。

年金額の確認方法についてですが、すでに年金を受け取っている人は銀行口座の明細を見てください。年金は2ヶ月に1度給付されるので、入金額を1/2にすると月額の給付額が分かります。

まだ年金をもらっていない場合は、以下の日本年金機構のホームページで簡単に試算できるので試してみてください。

厚生年金・国民年金の平均受給額

国民年金は日本に住む満20~満60歳までのすべての人が加入する年金制度です。従って専業主婦や自営業の人は国民年金に加入しています。

一方、厚生年金とは会社員や公務員などが加入する年金制度のことです。厚生年金に加入する場合、自動的に国民年金にも加入していることになるため、将来的に両方から年金を受給することとなります。

厚生労働省年金局が発表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、平均年金月額の推移は以下のようになっています。

| 厚生年金(老齢年金) | 国民年金(老齢年金・25歳以上) | |

|---|---|---|

| 平成29年度 | 147,051円 | 55,615円 |

| 平成30年度 | 145,865円 | 55,809円 |

| 令和元年度 | 146,162円 | 56,049円 |

| 令和2年度 | 146,145円 | 56,358円 |

| 令和3年度 | 145,665円 | 56,479円 |

出典:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

老人ホームの初期費用と月額費用

老人ホームを利用する際の費用は、契約時に支払う「初期費用(入居一時金)」と毎月必ずかかる「月額費用」の2種類に分かれます。入居一時金は家賃の前払いで、一定期間の家賃などの費用を入居時に支払います。また、月額費用には家賃や管理費の他、食費や水道光熱費などが含まれます。施設ごとの初期費用、月額費用の相場については以下の見出しで詳しく解説していきます。

介護施設の種類によって費用は異なる

まず、介護施設は運営主体によって「公的施設」と「民間施設」に分かれます。的施設は国や自治体が出資して運営をしているのに対し、民間施設は民間企業によって運営されています。そのため両者の費用相場には差が生じ、民間施設よりも公的施設の方が比較的安く利用することが可能です。

| 種類 | 初期費用 | 月額費用 |

|---|---|---|

| 特別療養老人ホーム | 0円 | 5〜15万円 |

| 介護老人保健施設 | 0円 | 8万〜14万円 |

| 介護医療院 | 0円 | 9万〜17万円 |

| ケアハウス | 数十万〜数百万円 | 10〜30万円 |

| 介護付き有料老人ホーム | 0〜数百万円 | 15〜30万円 |

| 住宅型有料老人ホーム | 0〜数百万円 | 15〜30万円 |

| サービス付き高齢者向け住宅 | 0〜数十万円 | 10〜30万円 |

| グループホーム | 0〜数十万円 | 15〜20万円 |

上記のように、公的施設を利用する場合は厚生年金であれば年金以外の収入がなくても老人ホームに入居できる可能性はあります。

ただし、月額費用には上記の金額に加え、医療費や介護保険自己負担代、日用品やレクリエーション日が別途必要になる場合もあるということを理解しておきましょう。そのため、施設を選ぶ際の予算は余裕を持って組むことをおすすめします。

介護施設によっては入居一時金が発生

公的施設の老人ホームを利用する場合、初期費用は発生しない施設が多いです。しかし、一部の公的施設または民間施設では契約時に高額な入居一時金が発生する場合もあります。

施設によって入居一時金の有無や金額は異なりますが、中には入居一時金を払う分月額費用は安めの金額に設定されている施設もあります。

老人ホームを探す際は月額費用だけではなく、初期費用も念頭に入れて資金に余裕を持たせることが重要なポイントになるでしょう。

費用を抑えられる介護施設はこちら!年金収入だけで入居するなら公的施設

高齢者が入居できる介護施設の種類は多種多様で、それぞれ特徴も異なります。「設備やサービスの充実度を重視する」、「安さを重視する」など、利用者が重要視するポイントも様々ですが、費用を重視して年金だけで入居可能な施設を探したいという場合は公的施設がおすすめです。

しかし、公的施設は経済的負担が少ないということから非常に人気があり、入居の競争率が高いというデメリットもあります。さらに、今後日本では現在よりも高齢化が進んでいくと予想されていることから、利用料金が安い公的施設の競争率は上がり続ける傾向にあるでしょう。

また「要介護1~5の認定を受けた人が対象」など、入居条件がやや厳しいという特徴もあります。

特別養護老人ホーム(特養)

要介護度の高い人におすすめなのが特別養護老人ホームです。特別養護老人ホームは公的施設の一つで、在宅での生活が困難になった高齢者が入居できます。

民間施設よりも費用が安価な上に初期費用が必要ないため、非常に人気が高い介護施設で、場合によっては数年の入居待ちを要することも少なくはありません。

【イラストで解説】特別養護老人ホーム(特養)とは?特徴や費用・入所条件まで紹介!

要介護度・居室タイプ別基本利用料

特別養護老人ホームに入居する場合、要介護度と居室タイプによって基本利用料が異なります。以下の表は、介護保険自己負担1割で30日計算の場合の基本利用料です。なお、特別養護老人ホームの入居条件は原則要介護3以上となっていますが、ケースによっては要介護1、2で特養への入居を認められることもあります。

| 要介護度 | 従来型個室 | 多床室 | ユニット型個室 | ユニット型個室的多床室 |

|---|---|---|---|---|

| 要介護1 | 94,080円 | 84,600円 | 121,500円 | 111,360円 |

| 要介護2 | 96,120円 | 86,640円 | 123,540円 | 113,400円 |

| 要介護3 | 98,250円 | 88,770円 | 125,730円 | 115,590円 |

| 要介護4 | 100,290円 | 90,810円 | 127,800円 | 117,660円 |

| 要介護5 | 102,300円 | 92,820円 | 129,810円 | 119,670円 |

ケアハウス

ケアハウスとは、60歳以上の自宅生活が困難な低所得者を対象とした施設です。家族から支援を受けることが難しい高齢者が入居できます。ケアハウスには「一般型」と「介護型」の2種類があり、それぞれ入居条件が異なります。

先に説明した特別養護老人ホームや介護老人保健施設、介護医療院と異なり入居の際に初期費用が必要です。しかし月額費用が低めに設定されている上、助成制度が設けられているため、低所得者でも利用できるという特徴があります。また、施設によっては初期費用が必要ない場合もあります。

また、ケアハウスは個室やシェアハウス型の部屋など様々なタイプがあり、利用者のライフスタイルやニーズに合わせた施設選びができます。入居者同士の交流が盛んな場合もあるため、孤独や孤立感を解消することができます。

ケアハウスとは|サービス内容や費用・入居条件まで全て解説

介護医療院

介護医療院は介護と医療の両方のサービスを受けることができる施設で、要介護の認定を受けた人や認知症の人が入所できます。医師や看護師が常駐している施設もあり、医療面の安心度が高いのが特徴です。

また長期療養を前提としている施設のため、長期入居が可能な上、看取りやターミナルケアにも対応しています。

さらに、介護医療院ではリハビリテーションや栄養管理、レクリエーションなど、多岐にわたるサービスを提供しています。個室やユニット型の部屋など様々なタイプがあり、入居者のプライバシーを尊重した生活が送れます。

ただし、介護医療院は入居費用や月額費用が高額であることが多く、自己負担が必要になる場合があります。また、入居希望者が多いため、待機することもあります。選ぶ際には、サービス内容や料金だけでなく、立地や雰囲気なども考慮することが大切です。

介護医療院とは|費用や施設基準・サービス内容から介護療養型医療施設との違いまで解説

介護老人保健施設(老健)

病院を退院した後、自宅で日常生活を送ることが難しい場合は介護老人保健施設(老健)がおすすめです。老健は、要介護認定を受けた高齢者向けのリハビリ施設で、特養同様に「初期費用が不要」「月額費用が安い」という特徴があります。

老健は自宅生活への復帰を目的とするリハビリ施設のため、入所期間が原則3ヶ月と定められています。

介護老人保健施設(老健)とは|施設の役割や入所条件・期間・費用まで全て紹介

民間施設は選択肢が豊富だが費用が高い

民間企業が運営する有料老人ホームは、公的施設よりも種類が豊富で選択肢が多いというメリットがありますが、その分費用が高い施設が多いです。

例えば、介護付き有料老人ホームでは初期費用が0~数百万円、月額費用で15~30万円程度が必要となります。施設によって費用の差が大きく、複数の料金プランを用意していることも多く、入居時の負担を減らすために入居一時金を0円にして月額費用に上乗せするプランなどもあります。

ただし、民間施設を利用する場合は厚生年金を受給している人でも年金だけで費用を賄うことが難しく、貯金を切り崩すケースが多いです。

有料老人ホーム

食事・介護・家事・健康管理のうち、いずれかのサービスを1つ以上提供している施設を有料老人ホームと言います。有料老人ホームには、「介護付き有料老人ホーム」「住宅型有料老人ホーム」「健康型有料老人ホーム」があり、入居者の心身の状況及びニーズに応じて提供されるサービスや入居条件、費用などが異なります。

有料老人ホームの費用目安としては、初期費用が0~数千万円、月額費用が15~50万円となっています。

また入居条件としては「60歳以上または65歳以上」、「自立から要介護5」と言った要件が設けられていることが多いです。施設によって異なるので確認が必要です。

有料老人ホームには、家族や友人を招待できる共用スペースやイベントも開催される場合があり、入居者同士の交流が盛んな施設もあります。そのため、孤独や孤立感を解消することができるというメリットもあります。

しかし施設によっては、家族や友人との交流が制限されることがあるため、入居前に入念な検討が必要です。また、入居前に施設見学や体験入居を行うことで、自分に合った施設を選ぶことができます。

【イラストで解説】有料老人ホームとは|種類・問題点から特養との違いまで解説

サービス付き高齢者向け住宅(サ高住)

サービス付き高齢者向け住宅(サ高住)とは、60歳以上の比較的元気な人が入居できるバリアフリーの賃貸住宅です。入居者は安否確認と生活相談のサービスを受けることができます。

他の施設とは異なり賃貸契約となるため、月にかかる家賃は近隣の賃貸物件の相場に準じています。そのため、地域によっては特別養護老人ホームよりも安く利用できる場合もあります。

費用相場としては、初期費用が0~数十万円、月額費用は10~30万円です。 入居条件は「60歳以上の高齢者」で、「自立から要介護5」まで入れることが多いです。

施設によっては「自立した生活が送れる人」「医療行為の必要がない人」「認知症ではない人」などの入居条件が設けられている場合も良いです。

サービス付き高齢者向け住宅とは?費用や入居条件・老人ホームとの違いまで全て解説

ココファンなら厚生年金額に合った金額設定

学研の高齢者住宅であるココファンは入居一時金がかからず、一般の賃貸住宅と同じように敷金のみで入居することができます。さらに、厚生年金額に合わせて月額費用を設定しているため、毎月の経済的な負担も少なくて済みます。

また、専門スタッフが24時間常駐しており、重介護や認知症の人も入居可能です。

ココファンの老人ホーム・介護施設を探す!グループホーム

グループホームとは認知症の高齢者に特化した施設で、施設のある市区町村に住民票がある人のみ入居できる地域密着型サービスの一つです。

少人数でユニットを組み、専門のスタッフのもと家事など可能な範囲で役割を持ちながら共同生活を行います。

初期費用の相場は他の民間施設と比較して安く設定されていますが、月額利用料を合わせて考えると高くなってしまうともあります。

グループホームの費用相場は初期費用が0~数十万円、月額費用は10~30万円程度になります。

入居条件としては、「65歳以上の高齢者」、「要支援2または要介護1以上」、「医師により認知症の診断を受けた人」、「施設と同じ市区町村に住民票がある人」などが設定されている場合が多いです。

【イラストで解説】グループホームとは|サービス内容・特徴から費用・入所条件まで解説

施設選びの際に費用を抑えるコツ

入居時及び入居後の支出を抑えるためには、入居の目的を明確にした上で設備やサービス内容、費用面について事前にしっかりと確認することが大切です。ここでは施設選びの際に費用を抑える4つのコツについて紹介します。

都市部から離れた郊外の施設

施設で提供される介護保険サービスの自己負担額や食費などについては全国どこの施設でも大きな差はありませんが、家賃は立地によって大きく異なります。例えば、東京や神奈川、兵庫、京都などの大都市では費用が高くなり、反対に青森や宮崎、高知などの地方では費用が安くなります。

このように、利便性の高い都市では費用が高い傾向にあるため、都市部に住んでいる場合、思い切って地方も視野に入れて老人ホームを探してみるのもおすすめです。

地方の老人ホームを選ぶことで、自然環境に恵まれた静かな環境や、地域の温かい人間関係を享受しながら、費用を抑えて生活することができるでしょう。

駅から遠くて築年数が古い

一般の賃貸住宅は築年数やアクセスの良さなどによって費用が異なりますが、それは老人ホームでも同じです。

- 築年数が新しい

- 立地が良い

- 交通の便がいい

- 設備が整っている

- 居室面積が広い

- 駅近い など

上記のように好条件が揃った施設に入居しようとすると当然費用も高くなります。

そのため、費用を少しでも抑えようと考えている場合は上記に挙げた条件の反対の施設を選ぶと良いでしょう。例えば、校外の施設を選択することで、サービスの水準を落とさずに費用を抑えることが可能です。

個室よりも多床室タイプのほうが安い

老人ホームの部屋タイプには個室と多床室があり、多床室は個室よりも安い費用設定となっています。

ただし多床室の場合は、同居人の生活音が聞こえてしまうなどのデメリットも存在します。そのため、単純に費用面だけで決めるのではなく、入居後の生活を想像してみて利用者が長期間住めるかどうかをじっくり検討して施設を選ぶことが大切です。

また、多床室の場合でも、プライバシーを保護するために仕切りやカーテンが設置されている施設もありますので、入居前に施設の設備やプライバシーに関する配慮を確認することが重要です。

認知症でも受け入れ可能かは要確認

認知症の症状がみられる場合、認知症でも対応可能な施設かどうかを事前に必ず確認しておきましょう。「要介護1~5の高齢者」を中心に受け入れている施設であれば、認知症の症状があっても対応可能な場合が多いですが、「自立している高齢者」を受け入れている施設の場合は入居が難しいこともあります。

なお、ココファンのサ高住は比較的安い費用で利用できる上に介護体制が充実しており、認知症の人でも入居可能となっています。

ココファンの老人ホーム・介護施設を探す!お金がない場合に役立つサービス・制度

国民年金のみの受給者など、年金だけでは老人ホームの費用を賄うことができない人もいるでしょう。ここでは、お金がない場合に役立つサービスや制度について紹介していきます。

生活保護

年金だけで生活するのが難しい場合の一つの方法として生活保護の利用が挙げられます。年金を受給していても、生活に困窮していると承認された場合は生活保護の受給が可能です。

また、生活保護を受給していても老人ホームを利用することが可能です。ただし、全ての老人ホームが生活保護受給者に対応しているわけではありません。生活保護受給者が入居できる施設は生活保護法による指定を受けている施設に限られます。

生活保護を利用する場合、老人ホームの入居費用やサービス利用料についても、市区町村の基準や規定に基づいて判断されますので、詳細な条件や手続きについては地域の担当窓口との相談が必要です。

入居を希望する場合は、市区町村の生活支援担当窓口やケースワーカー、ケアマネージャーなどに相談し、入居可能な施設を紹介してもらうと良いでしょう。

介護保険サービスの助成制度

経済的負担が大きいと感じた場合は、介護保険サービスの助成制度を利用しましょう。介護保険サービスの軽減・助成制度は申請することにより所得に応じた金額の助成が受けられます。

以下の見出しでは代表的な「高額介護合算療養制度」「高額介護サービス費」「特定入所者介護サービス費」について具体的に解説していきます。

なお、市区町村独自の助成制度も存在するため、ホームページや相談窓口を利用して事前によく確認しておきましょう

特定入所者介護サービス費(負担限度額認定)

特定入所者介護サービス費とは、月額利用料のうち食費と居住費が所得に応じて決められた限度額以下になる制度のことです。特別養護老人ホームや老人保健施設、介護療養型医療施設、介護医療院に入居またはショートステイする場合に利用できます。

主に低所得者を対象としており、単身者で1,000万円以上、もしくは夫婦で2,000万円以上の資金がある場合は負担限度額認定制度から除外されます。

高額介護サービス費

高額介護サービス費とは、介護サービスの自己負担額の合計が自己負担限度額以上となった場合に超過分について払い戻しを受けられる制度のことです。介護保険によって介護サービス利用料は1~3割の自己負担に抑えられますが、多くの介護サービスが必要な場合などは自己負担額が高額になることもあります。

しかし、自己負担額は所得区分に応じて上限が設けられており、上記のように超過分は介護保険から支給を受けられるため、一定以上の負担を負わなくて済むようになっているのです。

この制度を利用するためには市区町村への申請が必要です。

高額介護合算療養費

一世帯が年間に支払う介護費用と医療費の合計額の条件を500円以上超過した場合に、払い戻しを受けられる制度が高額介護合算療養費です。

医療保険と介護保険の両方を利用している場合に利用できる制度で、所得に応じて自己負担限度額よりも低くなります。そのため、収入に不安がある世帯でも安心して医療・介護サービスを受けることが可能です。

在宅介護サービスを活用する方法も

年金収入のみで施設の費用を賄うことが難しい場合は、在宅介護サービスを利用して経済的負担を減らすという選択肢もあります。自宅で介護を受けることで食費や住居費など、施設入居時に必要な月額費用を抑えることが可能です。

担当のケアマネージャーに相談し、介護保険の限度額内で利用者に合った在宅介護サービス中心のケアプランを作成してもらいましょう。このとき、自分や家族の希望をしっかりと伝えることが大切です。

在宅介護で利用できるサービスには以下のものがあります。

- 訪問介護サービス

- デイサービス

- ショートステイ

- 小規模多機能型居宅介護

- 看護小規模多機能型居宅介護 など

特に小規模多機能型居宅介護は国の方針によって増加傾向にあります。顔見知りのスタッフから支援を受けられるという点も魅力の一つと言えるでしょう。

世帯分離を検討しよう

収入のみで介護サービスを利用するのが不安な場合、世帯を分ける方法も検討してみましょう。要介護の利用者が世帯から外れることで低所得者世帯となり、介護保険サービスの自己負担額を減らせる可能性があります。

ただし、同時に国民健康保険の支払い額が高くなる可能性もあるため、負担額を事前にしっかりと計算しておくことが大切です。

このような世帯の分割や再編に関しては、地域の介護支援担当窓口や社会福祉協議会などの専門機関に相談することで、適切なアドバイスや手続きのサポートを受けることができます。

家族ができるだけサポートする

老人ホームで必要となる費用には、賃料や管理費、入居一時金、日用品代の他に、理美容院代や通院の付き添いサービスなどがあります。

上記に挙げたサービスの内、散髪代や付き添い代は必ず必要な費用ではありません。このように、家族でもできる支援についてはできるだけ家族がサポートをすることで、費用の削減が可能です。

費用を抑えられる介護施設はこちら!老後の家計収支の実態

老後に得られる収支の実態について、総務省の家計調査のデータでは以下のように公開されています。

(無職の高齢者夫婦世帯)

- 月の実収入平均:20万9,198円

- 支出額合計:26万3,717円

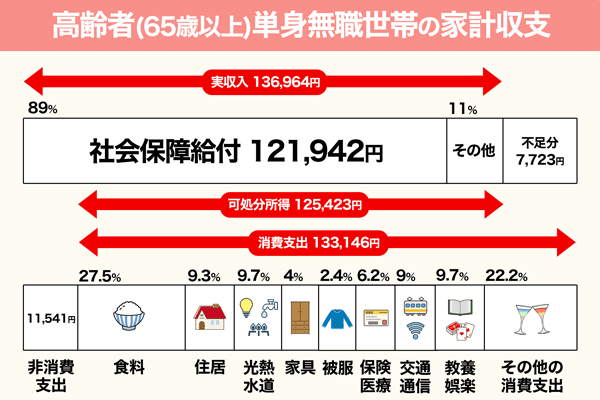

(高齢者単身者無職世帯)

- 月の実収入平均:11万4,027円

- 支出額合計:15万4,742

このデータを見ると、高齢で無職の夫婦の世帯は毎月5.5万円近く、無職で単身の世帯は毎月4万程度の赤字が出ていることが分かります。

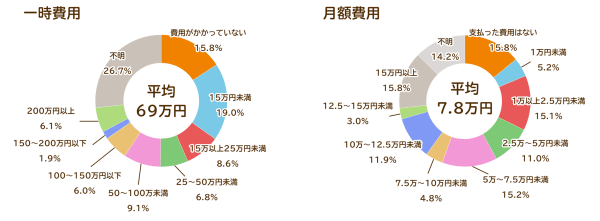

介護にかかる一時費用と月額費用は

介護にかかる一時費用とは、住宅のバリアフリー改修などにかかる費用です。また、介護保険サービスの自己負担額が月額費用にあたります。

公益財団法人生命保険文化センターが介護経験のある人を対象に行った調査では、一時金と月額費用に関して以下の結果が出ました。

- 一時費用の平均額:69万円

- 月額費用の平均額:7.8万円

人によって介護が必要になる年齢は異なります。突然介護が必要になる場合も少なくはありません。介護が必要になったとき、余裕を持って毎月の生活を送れるように、早い段階から計画的に貯蓄をする意識を持つことが大切です。

老後の資金計画を立てて貯蓄をしておこう

この記事で解説してきたように、年金のみで老人ホームを利用することは可能ですが、簡単なことではありません。多くの場合、年金だけで自己負担額を賄うことは難しく、助成制度や減額制度を上手く活用する必要があります。

充実した設備や介護サービスを利用して安心した老後を送るため、また高額な入居一時金や賃料を支払うためには早い段階でどれくらいまとまった金額を貯蓄できるかが重要なポイントとなります。

理想は親世代が現役時代から稼いだお金をコツコツ貯蓄しておくことですが、不況やリストラなどによりそれが難しいケースも存在します。その場合、子供世代も親の介護を見据えて少しずつ資金を蓄えていくことが大切です。

また、そもそもの家計の管理を正しく行うことも重要です。現金で支払って手書きで家計簿をつけていると手間もかかりますしミスも出てくるので、生活費をクレジットカードで支払ってカードの電子明細で家計管理をするのも良いでしょう。

以下の見出しでは、貯蓄するための方法についていくつか紹介していきます。

個人年金保険

公的年金だけでは老後の資金が足りないという場合に備え、個人で年金を準備することが大切です。貯蓄の一つの方法として個人年金保険が挙げられます。

個人年金保険とは、60歳や65歳など所定の年齢まで保険料を納付し、一定の年齢に達したら積立金をもとに年金を受け取ることができる貯蓄型保険のことです。保険料が毎月自動的に引き落とされるため、計画的に貯蓄することができます。

個人年金保険の主な種類には「確定年金」「終身年金」「有期年金」「変額個人年金」「外貨建て年金」などがあり、それぞれの特徴は次の通りです。

| 名称 | 特徴 |

|---|---|

| 確定年金 | 被保険者の生死に関係なく所定の期間年金を受け取ることができる 死亡した場合は遺族が受け取ることができる |

| 有期年金 | 被保険者が生存している間だけ受け取ることができる 死亡した場合は年金の支払いが終了し、遺族が受け取ることはできない |

| 終身年金 | 被保険者が生存している限り受け取ることができる 死亡した場合は年金の支払いが終了し、遺族が受け取ることはできない |

| 変額個人年金 | 保険会社の運用次第で年金額が変わる |

| 外貨建て年金 | 外貨で運用される |

投資信託

投資信託とは、投資家から集めた投資する資金を専門家に託すという商品です。専門家は託された運用資金を株式や債券などいろいろな商品に投資し、増えた金額に応じて投資家へと還元します。

投資の専門家を通して資産運用するため、自分で金融商品に手を出すことに対して不安を感じる人でも始めやすい投資です。

投資のための金融商品という扱いのため、元本が保証されているわけではありませんが、素人が投資を行うよりも圧倒的にリスクを抑えることができます。

個人向け国債

政府が個人向けに発行している債権のことを個人向け国債と言います。個人向け国債はほとんどの金融機関で購入することが可能で、受け取れる利子は半年ごとの支払いとなります。

満期になると購入時に支払った満額が返戻されるため、元本割れのリスクがなく、数年後に使う予定のまとまったお金の預け先として適しています。

最低1万円から購入できる点や信用度が高い点などから、初心者でも安心して始めることができる投資です。

また、法律により、利子に対する源泉徴収税が行われるため、確定申告が不要となり、手続きも簡単です。

iDeco(イデコ、個人型確定拠出年金)

確定拠出年金法に基づく私的年金の制度をiDeCo(イデコ・個人型確定拠出年金)と言います。

イデコでは、自分で申し込みをして掛け金を拠出します。さらに、運用方法(運用商品)に関しても自分で選択し、掛け金と運用益との合計額を給付として受け取ります。

20歳以上60歳未満のすべての人が加入可能で、給付金の受け取りは60歳以降となります。

| 通算加入者等期間 | 受給可能な年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

上の表にあるように。通算加入者等期間に応じ、受給可能な年齢は異なります。

NISA

NISA(ニーサ)とは、個人投資を行う際の税制優遇制度のことで、正式には少額投資非課税制度と言います。

通常、投資で得た収入に対しては約20%の税金がかかります。しかし、NISAを利用することで毎年120万円までの配当金や売却益を非課税で受け取ることが可能です。

NISAを利用するためには、銀行や証券会社などで講座の開設を申請する必要があります。

ただし、NISAはあくまで税制優遇制度であり、投資のリスクや運用成績に対して保証がされているものではありません。そのため、投資の専門的な知識や経験が必要な場合があります。

総じて、NISAは、非課税のメリットを活用し、長期的な資産形成や貯蓄に適した投資手段の一つです。しかし、自分の投資目的やリスク許容度に合わせて、十分な情報収集と検討を行い、リスクを最小限に抑えながら投資を行うことが大切です。

老人ホーム・介護施設を探す

老人ホーム・介護施設を探す

貯蓄以外に費用を捻出するには

先ほど説明したように、将来の介護費用を準備するためには貯蓄が最優先です。しかし、貯蓄以外にも民間の介護保険や融資などで資金を増やす方法もあります。

また、家や不動産を所持している場合であれば、それらを売却することで介護資金に充てたり、リバースモーゲージ制度を活用したりする方法もあります。リバースモーゲージ制度とは、持ち家に住み続けながら自宅を担保に融資を受け、老後資金を用意するというシニア向け住宅ローン商品です。契約者がなくなった際に不動産を売却し、返済する仕組みとなっています。

他にも、配偶者がなくなってしまった場合であれば、死亡保険金を介護資金に充てる方法もあります。

民間の介護保険商品

民間の介護保険商品は、主に生命保険会社などの民間企業が出している保険商品です。要介護状態となった場合に給付金を受けることができ、介護の経済的負担を軽減することができます。

介護サービスの提供という現物給付ではなく、現金給付であるという点が公的介護保険との大きな違いとして挙げられます。加入の際には貯蓄性の有無や介護保障の機関などを確認しておきましょう。

また、民間の介護保険商品には、保険料の支払期間や給付金の支給条件、保険金の額など、契約内容によって異なる特徴がありますので、自分のニーズや予算に合わせて十分な比較検討を行うことが重要です。

ハウス・リースバック

自宅を不動産業者へ売却し、その不動産業者から賃貸物件として住宅を借りて住み続ける方法をハウス・リースバックと言います。不動産に買い取ってもらうことで固定資産税を払う必要がなく、すぐに現金が手に入るというのが大きなメリットです。

老人ホームの費用を捻出しつつ、入居までは住み慣れた自宅に住み続けることができる上、将来的に買い戻しが可能というのもハウス・リースバックの魅力です。

老後資産の運用方法については、こちらの記事でもご紹介しています。ぜひご参考になってください。

老後破産しないためには?原因・対策から年代別の注意すべきポイントまで徹底解説

老人ホームの費用と年金についてまとめ

- 年金収入だけで入居できる施設を探す場合は公的施設がおすすめ

- 家族や親族が可能な限りサポートをすることで月額費用を抑えることができる

- 施設への入居が難しい場合は在宅介護サービスを利用するのがおすすめ

- 年金以外にも貯蓄や民間の介護保険商品、ハウス・リースバックなどで介護資金を用意することが大切

今回は老人ホームの費用や資金不足の際に利用できる制度などについて解説しました。

年金しか収入がなく、貯蓄もないという場合でも利用できる介護施設は存在しますが、条件が厳しい上に選択肢が極端に少ないのが現状です。

将来の介護資金を準備する為には早めに入居計画を立て、貯蓄を蓄えることが大切です。また、それでも資金が不足する場合は経済的負担を軽減する助成制度へ申請することで安心して介護サービスを利用することができるでしょう。

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

株式会社学研ココファン品質管理本部マネジャー。介護支援専門員、介護福祉士。2011年学研ココファンに入社。ケアマネジャー、事業所長を経て東京、神奈川等複数のエリアでブロック長としてマネジメントに従事。2021年より現職。

監修した専門家の所属はこちら