民間介護保険とは|加入のメリット・デメリットからタイミング・必要性まで解説

更新日時 2023/12/29

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

「民間介護保険って本当に必要?」

「おすすめの民間介護保険の種類は?」

民間介護保険とは、公的な介護保障だけでは補いきれない介護の負担を軽くするための保障です。

しかし、商品として売られている民間の介護保険には、さまざまな種類があってどれを選んだらいいのか、そもそも必要なのかと悩んでいる人も多いでしょう。

今回は、民間が運営する介護保険に加入するメリット・デメリットから、加入するべきタイミングや必要性を徹底的に解説し、民間介護保険選びのサポートをします!

- 民間介護保険の加入は任意

- 用途自由な現金の支給

- 年齢制限がなく40歳以下でも給付可能

- 民間の保険は「商品」であり、種類も多様

民間介護保険とは

民間介護保険とは、主に生命保険会社などの民間企業が出している保険商品のことで、公的な介護保険の不足した部分を補い、介護の経済的な負担を減らすものです。

介護が必要になった人が介護サービスを受けるための社会保険制度として公的介護保険がありますが、要介護者とその家族の負担はそれだけでは補いきれない部分があり、そこで民間介護保険が必要になります。

社会保障である公的介護保険に対して、民間介護保険は自助努力の位置付けなので、被保険者本人が自分に適切な保険を選び取ることが必要です。

現在さまざまな民間介護保険が販売されていますが、その背景には、日本の平均寿命が伸びたことや、健康寿命の考え方が広まり介護意識が高まっていることなどがあります。

認知症などそれぞれの疾病に特化したものも

民間介護保険には、認知症やがんなど特定の疾病に特化した介護保険もあります。

中でも、認知症保険は現在注目されている人気の介護保険です。

認知症は高齢者の中で特に増加傾向にあります。認知症保険は、認知症の初期段階から進行段階まで幅広いサポートを提供し、介護の負担を軽減することを目的としています。

民間介護保険と公的介護保険との違い

介護保険には、公的介護保険と民間介護保険がありますが、双方には大きな違いがあることをまず説明しましょう。

公的介護保険と民間介護保険の主な違いは下の表の通りです。

| 項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 加入の強制 | あり(40歳以上) | なし(任意) |

| 給付対象 | 65歳以上→要介護度に合わせて支給 40歳~65歳→特定疾病を患った場合のみ |

保険の加入者全員 |

| 給付形態 | 現物支給 | 現金支給 |

| 給付額の決まり方 | 要介護の等級により変動 | 自分での金額設定が可能 |

| 保険料の徴収方法 | 65歳以上→自治体ごと 40歳~65歳→公的な医療保険料と一括徴収 |

加入条件・年齢などにより異なる |

| 保険料の支払い免除 | なし | 免除がある場合も |

| 税制優遇 | 社会保険料の全額空除 | 介護保険料の一部空除 |

民間介護保険は任意加入

公的介護保険と民間介護保険は加入方法が異なり、民間介護保険は保険商品であるため任意加入で、「絶対に必要」と言われるものではありません。

公的介護保険は国や地方自治体が提供する制度であり、高齢者や障害者などの介護が必要な方々に対して法律に基づいて支給されます。公的介護保険は加入が義務付けられており、保険料は税金や保険料として徴収されます。

しかし、任意加入の民間介護保険は、自分から手続きをしない限りは加入することにはならないため、自分のライフプランを考えた時に「必要」と感じる場合は個人のニーズに合わせて保険に加入しましょう。

給付方法が異なる

公的介護保険と民間介護保険では給付方法が異なります。

公的介護保険の支給方法は現物支給で、介護サービスそのものを給付しています。(実際は、介護サービスを受けた際に費用が一部公的保険からまかなわれて自己負担割合分を払うという仕組み。)

対して、民間介護保険は現金支給という形式をとっていて、契約内容によって現金が支払われます。

ただし、民間介護保険は、契約内容が商品によってさまざまで、同じ介護保険でも支払われ方に違いがあるので自分に合ったものを選択可能です。

40歳未満でも給付が受けられる

民間介護保険は、基本的に給付の年齢制限がなく、40歳未満であっても給付が受けられるのが特徴です。

一方、公的介護保険は、40歳以下であると特定疾患の場合しか介護サービスを受けられないと定められていて、交通事故などの疾病以外のケースでは受給の対象になりません。

民間介護保険は、契約の内容によっては40歳以下でも給付を受けることが可能です。

民間介護保険に加入するメリットとデメリット

将来の介護費用に関して不安を抱えている人は多く、民間介護保険の加入に必要性を感じている人も多いです。

しかし、民間介護保険にはメリットがある一方、デメリットもあるので、それらをよく比較して加入するべきか考える必要があります。

加入のメリット

民間保険へ加入するメリットとしては以下のものが挙げられます。

- 介護の経済的な負担を軽減することができる

- 現金給付なので介護以外への給付金利用も可能

- 公的介護保険の給付対象でない人も受け取れる場合がある

要介護者とその家族には、介護サービスやリハビリなどの利用料・通院費・自宅のバリアフリーにかかる改築費など多額のお金が必要になり、お金に関する不安を抱えている人も少なくありません。

そんな介護に関する経済的不安を軽くしてくれるのが、民間介護保険です。

現金で支給してくれる民間介護保険なら、給付金の使用用途を限定されずにさまざまな方面で使うことができます。

また、40歳以下の人・交通事故など疾病以外の人でも給付対象となり得る場合があり、受け取れる人の幅が広いこともメリットです。

加入のデメリット

民間介護保険加入のデメリットは、

- 加入条件ありで必ず加入できるとは限らない

- 要介護認定を受けても条件を満たさないと受給できない場合も

- 保険料の負担がある

民間介護保険最大のデメリットは、各保険商品によって加入条件・給付条件があるため、誰でも保険が利用できるわけではないことです。

また、給付の条件を満たせない人は、要介護状態であっても保証が受けられないので注意しなければいけません。

保証の内容を満たすために、保険料を振り込む必要もあります。

民間介護保険加入の必要性

介護保険に加入する際は、自分が民間の介護保険にどれほどの必要性を感じているのかが重要になります。

民間介護保険に必要性を感じて加入する人は、一般に子育てや親の介護を経験した50代前後の人が多く、自分の介護費用が不安な人が多いです。

介護費用は、平均で総額500万円程度かかると言われていて、貯金や受給する年金額が少なく不安のある人・将来介護を頼める人が少ない人などは、保険加入の必要性が高いと言えるでしょう。

上記以外でも、将来の介護に不安があり介護保険加入に必要性を感じる人で保険料を払える余裕がある場合は加入を検討することをおすすめします。

逆に、介護費用の準備として預貯金が500万円近くある人・公的年金が一人あたり月25万円程度ある人・身近に介護をお願いできる人がいる人などは加入の必要性が低いと言えるでしょう。

民間介護保険の加入タイミングと加入率

民間介護保険で難しいのが、加入のタイミングです。

民間保険加入のタイミングは、例えば、若い内から加入すると保険料が安いので、早い時期に加入していれば万が一の場合には給付を受けられる可能性もあります。

しかし一方で、長期的な保険料負担・公的介護保険とのバランス等を考慮すると、かえって高くなる場合もあるのでよく考えて加入を決めなければいけません。

また公的介護保険の範囲や支給内容を確認し、公的な制度とのバランスを考えることも大切です。保険料の負担や補償内容を総合的に判断し、自身や家族の介護ニーズに合わせた最適なタイミングでの加入を検討しましょう。

人それぞれのベストタイミングがあるので一概には言えませんが、以下ではタイミングを考える際のポイントを紹介します。

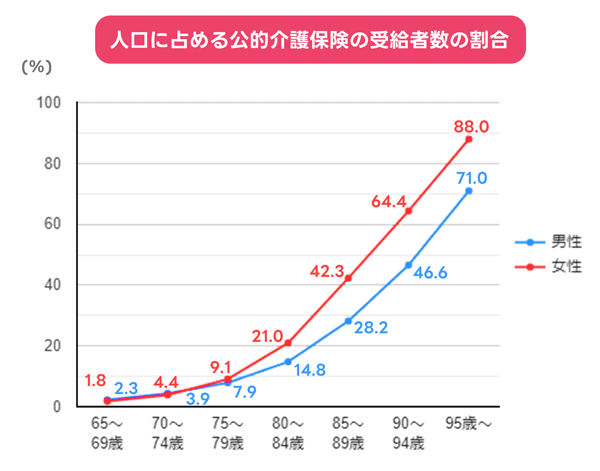

要介護になる可能性が高い年齢は?

グラフからわかるように、公的介護保険受給者(要介護・要支援認定を受ける人)の割合は80代前半から大きく増加し、以降右肩上がりです。

つまり、要介護になる可能性が高い年齢は80代以降が多い一方で、50代・60代・70代はそこまで多くないということになります。

年齢による要介護リスクと保険料負担等を天秤にかけて考えることで民間介護保険の加入時期について自分なりの答えが出せるでしょう。

年代別の加入率では50代が最も高い

以下は民間介護保険、介護特約の年代別加入率を示しています。

| 年代 | 男性(%) | 女性(%) |

|---|---|---|

| 20歳代 | 4.3% | 4.3% |

| 30歳代 | 11.6% | 8.7% |

| 40歳代 | 9.3% | 10.5% |

| 50歳代 | 11.5% | 14.2% |

| 60歳代 | 7.8% | 7.7% |

出典:生活保健文化センター「令和4年度 生活保障に関する調査」

このように、加入率では男女の平均を取ると50代が最も多いです。

50代~の子育てを終えたタイミングの世代は、親の介護を経験したことによって自身の介護についても考え始めるタイミングだと言われています。

そのため、50代に続いて40代も加入率が10%前後となっていますが、20・30代の若い世代では加入率が低いです。男性は30代の加入率が高くなっています。

早期加入によって保険料が安く済む

加入率の低い若い世代ですが、早いうちから加入することで保険料が安く済むというメリットがあり、また以下のような利点が挙げられます。

- 40歳以下の場合でもリスクに備えられる

- 審査に通りやすい

一方で、以下のようなデメリットもあります。

- 保険料の負担が長くなる

- 医療介護環境が最新ではなくなる

- インフレーション等で実質給付額が下がる恐れがある

民間介護保険は、データからもわかるように基本的には20代・30代は加入率も低く、保険料の負担が大きくなることを考えると必ずしも加入する必要はありません。

しかし、若い世代で加入する場合は、保険料が安い・40歳以下での介護に備えられるなどメリットもあることを覚えておきましょう。

民間介護保険を選ぶポイントと注意点

民間介護保険は、公的な保険と異なり自分自身で加入する保険を選ばなければなりませんが、その際気を付けるべきことがいくつかあります。

以下で紹介する注意点は、介護保険に限らず普通に保険を選ぶ際に共通することとなりますが、中には介護保険に特有の注意点もあるのでよくご覧ください。

保険商品を選ぶポイント

保険商品を選ぶポイントは、受給方法・保険適応期間・積み立ての有無・給付条件・特約の有無などです。

詳しくは次の大見出しで説明しますが、受給方法や保健適応期間など、民間の保険は商品によってさまざまな形態のものがあります。

自分の介護状況に適しているかどうかも重要なポイントで、諸条件を検討する最も基礎的な部分です。

また、自身や家族の将来の予測を考慮することも重要です。結婚や出産、転職などのライフイベントや、将来のキャリアプランなどを考えながら、保険の内容や保障範囲を選ぶことが必要です。

これを忘れると、いくらサービスが手厚くても無駄な保険に入ってしまう恐れがあるので注意しましょう。

保険会社を選ぶポイント

保険会社を選ぶポイントは、保険会社が企業として健全か・担当者が親身に対応してくれるか・価格とサービスを考えた時に相場にあっているかなどです。

保険会社を選ぶ際は、その保険会社が信頼できる企業かどうかに注目しましょう。

保険商品は何年も付き合いが続くもののため、長く続く優良企業であるかや、担当が親身になって相談に乗ってくれるかどうかは重要です。

また、保険会社の商品全体を見て、価格とサービスが相場同等であるかなども見ておくといいでしょう。

さらに、保険会社の顧客満足度や評判を調べることも重要です。インターネットや口コミサイト、保険業界のランキングなどを参考にして、他の顧客の意見や評価を知ることで、保険会社の信頼性やサービスの質を客観的に評価することができます。

民間介護保険の種類と状況別のおすすめ

民間介護保険は、商品としてさまざまな人のニーズに合わせた多様な保険が存在しますが、基本的には以下で説明するような形式の組み合わせによるものです。

保険の適応期間や保険金の受け取り方法など、介護保険のさまざまなタイプを紹介します。

保険適応期間(終身型・定期型)

保険商品には、定期型・終身型の2種類の適応期間があります。

定期型

定期型は、「契約から10年間」や「60歳・80歳まで」のように保険料の支払期間が定められている保険で、定められた期間内に要介護状態になれば給付金が受け取れます。

定期型は、終身型に比べて保証期間が短い分保険料は安いので、介護保険にかける金額を安く抑えたい人・65歳以下の現役世代で要介護になる確率が低いと思われる人などにおすすめです。

ただし、定期型のデメリットとして、保険料支払いの満期を迎えて契約を更新した際に保険料の金額があがることがあげられます。

終身型

終身型の保険は、被保険者がその生涯を終えるまで保障が続くというもので、その生涯の中で要介護となれば給付金が受け取れます。

終身型は、さらに2つのタイプに分けられ、保険料を一生払い続けるもの・60~65歳ほどまでの一定年齢に達するまで保険料を払い込むものを選択可能です。

どちらのタイプも定期型保険に比べて保険料が高額ですが、一生のうち途中で保険料が変動することはなく、安心して利用できます。

ただし、終身型は途中で保険の見直しすることが難しく、健康状態によっては加入後の保障の付け足しができない可能性もあるでしょう。

受給方法(介護年金・介護一時金・併用型)

民間介護保険では、給付金受け取りのタイミングが異なる3つの形式があります。

介護年金・介護一時金・併用型それぞれの違いや、どんな人におすすめかについて紹介しましょう。

介護年金

介護年金は、1年分の保険金をまとめて定期的に給付するタイプの保険で、介護が続く限り受給し続けられます。

保険金の額は介護一時金に比べて低くなりますが、長期間の給付が可能なので長い年数続く介護にも対応可能なのがメリットです。

介護サービス利用料・被保険者が働けなくなった際の生活費など月々の出費に保険金を利用したい人は、介護年金をおすすめします。

ただし、想定したよりも介護が早く終わってしまった場合、総給付額は少額になってしまうので、それを了承しておきましょう。

介護一時金

介護一時金は、被保険者が要介護の状況になった時点で、まとまった保険金を1度にすべて給付するというタイプの保険です。

定期的に給付金が振り込まれる介護年金とは異なり、1度きりの給付となりますが、介護年金よりも多くの給付金を得られます。

介護一時金がおすすめな人は、要介護になった際に施設入所費・介護用品購入費・住宅の改修費などの初期費用として給付金を使いたいと考えている人です。

ただし、給付は1度だけなので、介護の年数が長引いた際には給付金が足りなくなるなども考慮しておかなくてはいけません。

併用型

併用型は、介護年金・介護一時金両方の保険金を受給できるタイプの保険で、要介護になった際の初期費用・長期的な介護のための継続的な補償どちらにも備えられることがメリットです。

支払う保険料は他の2つのタイプに比べて高額になりますが、介護が必要になった際に手厚い保障を受けたい人は、併用型保険がおすすめです。

積立の有無(貯蓄型・掛け捨て型)

貯蓄型・掛け捨て型について解説します。

貯蓄型

積み立て型保険とも呼ばれる貯蓄型は、介護保険としての機能だけでなく、死亡保険・年金保険などがセットになった保険で、要介護状態にならなかった場合にも遺族への保障がもらえるのが最大のメリットです。

保険料は、掛け捨て型に比べて割高になりますが、掛け捨て型に比べて貯蓄性があるのもこのタイプの特徴と言えます。

ただし、解約した際の返金額が支払った保険料の総額より安い場合も多いので、加入時には注意しましょう。

掛け捨て型

掛け捨て型の特徴は、貯蓄型にある解約した際の返戻金・満期保険金などを抑えた分、貯蓄型よりも安い保険料で支払いの負担が少ないことです。

掛け捨て型は、貯蓄型に比べて支払う保険料が安いので、シンプルな介護保障で手ごろに備えておきたい人におすすめします。

ただし、掛け捨て型は介護保障のみの商品が主流で、要介護状態にならなければ保証が受けられないので注意が必要です。

安い保険料で介護保障を付けたい人は、介護保障以外の部分をサポートする死亡保険などに加入しておくといいでしょう。

給付条件(公的介護保険連動型・独自基準型)

保険会社は、それぞれの保険商品に給付の条件を設定していて、その条件を満たしていない場合には要介護状態であっても給付金はおりません。

介護保険の給付条件には、独自基準型・公的介護保険連動型の2タイプがあり、給付条件が狭い方が保険料は安いです。

それぞれのタイプについて詳しい解説は、以下をご覧ください。

独自基準型

独自基準型は、保険会社が定めた独自の給付条件によって保証を受けられるタイプの保険商品です。

条件に当てはまるかどうかは保険会社の判断による独自基準型は、給付条件に当てはまった場合はすぐに給付金を受け取れます。

ただし、加入の際には、保険会社の定める給付の条件をしっかり把握しておく必要があるでしょう。

公的介護保険連動型

公的介護保険連動型とは、その名の通り各自治体が運用する公的介護保険の要介護認定に連動したものです。

このタイプは、自治体が定める要介護認定の等級に連動しているので条件が分かりやすいですが、自治体からの介護認定を受けなければ給付金が受け取れないので、何らかの理由で介護認定が遅れている場合保障を受けるまでに時間を要する可能性もあります。

特約の有無(認知症特約・保険料免除特約)

保険商品を選ぶ際には、特約の有無にも注目しましょう。

保険商品の特約とは、もともとの保険商品に加え、給付条件を広げられるもので、保険料を上乗せすることで加入できます。

認知症特約

近年増加傾向にある認知症ですが、認知症の場合、徘徊などの問題行動が多くみられるなど介護に手間がかかることもあり、介護サービスの利用を多く要する家族も多いです。

介護サービス利用料が嵩みがちな認知症患者の家族をサポートする認知症特約は、将来の介護による負担を減らしたいという人におすすめです。

保険料免除特約

保険料免除特約とは、特定の状態になった際に介護保険の支払いがストップし、その後は免除となる特約です。

要介護の状態になると、勤めに行くことができなくなり経済的にも苦しい状態になる可能性高いですが、そこに介護費用と保険料の支払いという負担がかかります。

しかし、保険料を支払えないとなると、介護生活をサポートするための保険金の給付もなくなってしまうでしょう。

経済的に困難な状況でも保険金の給付を受け続けるためには、保険料免除特約が必要になってきます。

民間介護保険についてまとめ

- 公的介護保険の保障だけでは介護費用に不安がある方が加入する

- 信頼できる保険会社を選んで加入しよう

- ライフプランや介護に対する考え方などを軸に自分に合った保険を選ぼう

民間介護保険は、公的介護保険の不足分をサポートするための保険で、将来の介護生活の不安を軽くしてくれます。

必ずしも加入しなければいけないというものではありませんが、多額の費用がかかる介護生活で自分と家族の生活を守るためには加入を検討してみてはいかがでしょうか。

ただし、保険は保険金の受給方法・保険の適応期間・積み立ての有無・給付条件の範囲・特約の有無などが異なる多様な商品があります。

民間介護保険に加入する際は、商品の良し悪し・自分のライフプランに合っているか・将来の介護に対する考え方などを軸にして考え、契約しなくてはいけません。

また、長年の付き合いになる保険会社やその担当も、信頼のおけるものかしっかり見極めましょう。

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

株式会社学研ココファン品質管理本部マネジャー。介護支援専門員、介護福祉士。2011年学研ココファンに入社。ケアマネジャー、事業所長を経て東京、神奈川等複数のエリアでブロック長としてマネジメントに従事。2021年より現職。

監修した専門家の所属はこちら