介護職員は退職金を貰える?各種制度や支給額の平均・計算方法を徹底解説

更新日時 2023/12/20

「介護職員は退職金事情について知りたい!」

「老健や特養に勤めていると退職金はもらえるの?」

このような疑問をお持ちの方も多いのではないでしょうか?

特養や老健、老人ホームなどで働いている人の中には「自分は退職金がもらえるの?」と疑問を持っている方も多いでしょう。

退職金は年金と並んで老後の生活を支える重要な柱となる存在なので、自身がもらえるのかどうかを知っておくことは非常に重要です。

介護士が働く施設として特養や老健などがありますが、社会福祉法人が運営しているか否かによって退職金の金額の平均は異なります。

こちらの記事では、介護職員は退職金を貰えるかどうか、また退職金額の平均などを解説していきますので、介護職員として働いている方は参考にしてください!

- 約8割の施設で退職金制度がある

- 勤続年数が長いほど退職金額は高くなる

- 就業規則を確認したり総部に聞くと正確な情報を得られる

- 退職金の計算方法についても確認しておこう

特養や老健など介護施設の退職金制度事情

法律で企業に退職金制度を設けなければいけない決まりはありません。

退職金を貰えるかどうかは、勤務している特養や老健などの施設によるので、必ずしも退職金がもらえるとは限りません。

また、退職金額も制度や勤続年数から決まるため、人によって異なります。

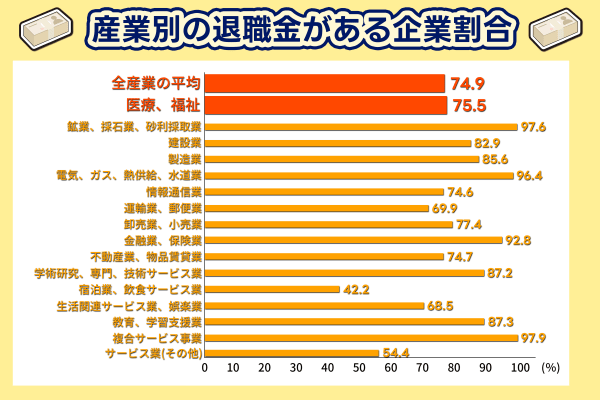

産業別・退職金制度がある企業の割合

令和5年の厚生労働省の「就労条件総合調査」によると、医療・福祉分野で退職金制度がある法人の割合は75.5%という結果でした。

下記のグラフから分かるように、医療・福祉分野は全産業平均の74.9%と比較するとほぼ同じことが分かります。

多くの施設で退職金制度がありますが、逆に言うと1割以上の施設では退職金制度がありません。

ほぼすべての施設・法人で退職金制度が設けられていますが、念のため就業規則などで確認しておくと良いでしょう。

社会福祉法人は退職金制度がある可能性が高い

平成23年度に介護労働安定センターが行った「介護労働実態調査(特別調査)」によると、医療・福祉分野の中でも医療法人や社会福祉法人は退職金制度がある割合が高いです。

個人経営のクリニックよりも財務が安定している上に、働いているスタッフの数も多いため、規模が大きくなればなるほど退職金制度を導入している割合は高くなります。

特に、社会福祉法人は公益性が高く安心して働ける魅力があることから、スタッフ数も多いです。

公務員ではないものの、公務員に近い福利厚生や待遇で働けるところもあるので、退職金も恵まれている傾向にあります。

【2024年版】介護職向けのおすすめ転職サイト20選|求人数・評判を基に徹底比較

介護職員の退職金制度の概要

続いて、介護職員の退職金制度の概要を見ていきましょう。

退職金制度は何種類かあり、もらえる時期なども勤務先によって異なるので、しっかりと確認しておくことが重要です。

退職金が支給される条件

退職金の支給条件は一律に定められているわけではなく、勤めている施設や法人によって異なります。

一般的には「〇年以上勤務した常勤の者」といったように、勤続年数や雇用形態を条件にしているケースが多いです。

なお、勤務先に退職金制度があるかどうか確認するためには、後述する「勤務先に退職金制度があるか確認する方法」をご覧ください。

勤続1年以上が条件の場合が多い

勤務先によりますが、退職金の支給条件として「勤続1年以上」を条件にしている年金共済制度がほとんどです。

ただし退職年金制度の場合、退職時に60歳以上でないと受け取れない可能性が高いです。

退職金には「一時金」「年金」「一時金と年金の併用」など、様々な受け取り方があるため、しっかりと確認しておきましょう。

退職金が貰える時期

一般的に、退職金は退職後1〜2ヶ月以内に支払われることが多いです。

しかし、実際に支給されるタイミングは会社によって異なるため、一概には言えません。

なお、労働基準法には「退職金制度がある場合、就業規則に支払時期を明記すること」という決まりがあるので、確認しておくと良いでしょう。

また、決められた支払い予定日を過ぎても支給されない場合は退職金を請求することが可能で、労働基準法で「請求を受けた場合には7日以内に支払わなければならない」と定められています。

なお、退職金の請求が可能となるのは退職から5年です。

一般的に過ぎてしまうことはほとんどありませんが、退職してから5年を過ぎないように注意しましょう。

退職金にも税金がかかる

退職金である「退職所得」(年金の場合は雑所得)に対しても所得税と住民税が課されることになりますが、給与所得と比べると税制優遇がされています。

退職一時金としてまとめて受け取る場合は「退職所得」として扱われ、退職所得控除が受けられます。

一方で、毎月一定額を年金として受け取る場合は、国民年金や厚生年金と合算して「雑所得」として扱われ、公的年金等控除が受けられます。

どちらが得かは国民健康保険料などの兼ね合いもあり一概に言えないため、ファイナンシャルプランナーや役所の窓口で相談すると良いでしょう。

「退職金は非課税」と勘違いしている人は多いですが、税制優遇されているだけで非課税ではないので注意しましょう。

実際の退職所得や雑所得にかかる税金の額は、所得金額や個人の所得税率によって異なるため、具体的な計算が必要となります。

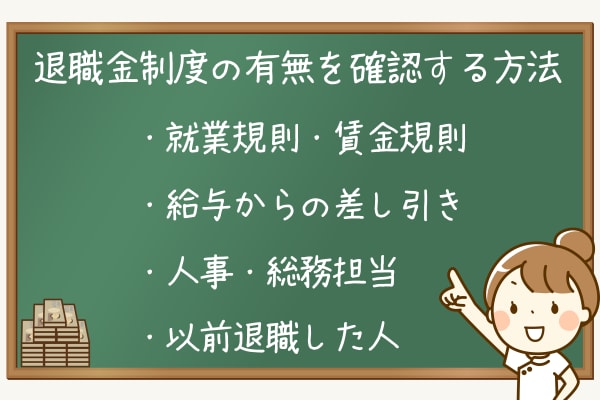

勤務先に退職金制度があるか確認する方法

それでは、勤務先に退職金制度があるか確認する方法を見ていきましょう。

人生設計をするためにも、早めに確認しておきましょう。

就業規則の退職金に関する項目を確認

一番確実なのは、勤務先の就業規則を確認することです。

退職金制度がある場合は就業規則に記載がある上に、就業規則は従業員がいつでも見られるようにしておくことが企業に義務付けられています。

文言に関しては差異がありますが、就業規則の「退職金について」「退職一時金について」などの項目をチェックすると良いでしょう。

就業規則に加えて、社内の人事部や労働組合などの関係者に直接問い合わせることも有益です。

給与明細で差し引かれた金額を確認

給与明細から退職金制度の有無を確認できる場合があります。

退職金制度の中には、企業型確定拠出年金のように会社と従業員が折半して掛金を支払うケースや、どちらか一方のみが支払うケースがあります。

明細の中で「企業年金掛金」や「確定給付掛金」などの項目があり、一定金額が控除されている場合は退職金制度がある可能性が高いです。

ただし、給与明細に記載がないからといって、退職金制度がないと一概に判断はできません。

人事や総務担当に口頭で聞いてみる

人事や総務は、就職・退職手続きに関する様々な手続きを担当しています。

そのため、退職金を受け取るための方法や退職金額の算出に関して詳しいはずなので、人事や総務担当に聞いてみるのも良いでしょう。

突然退職金について聞くと、退職の意思があると思われてしまい、論点がズレてしまう可能性もあるので注意してください。

過去に退職した社員に相談する

過去に退職した社員と連絡が取れるのであれば、良い相談相手となってくれるでしょう。

最も気軽に質問ができる上に、実際に退職金の受給を経験しているのでリアルな話を聞けるはずです。

さらに、退職時に手続きや書類の提出に関してもアドバイスを受けることができるかもしれません。

退職金の額はともかくとして、退職金を貰えたかどうか・もらえるタイミングについては教えてくれる可能性が高いので、聞いてみると良いでしょう。

ただし、勤続年数や雇用形態によって退職金の有無や金額は異なるので、あくまで参考程度に留めておくのが無難です。

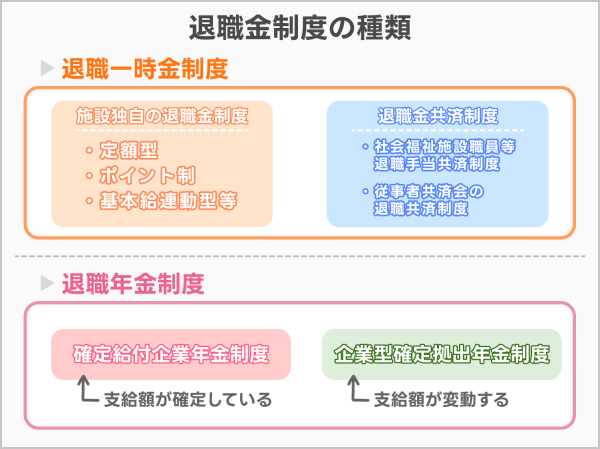

介護職員向けの退職一時金制度

退職一時金制度とは、退職時に一括で退職金が支払われる制度です。

後述する退職年金制度は、年金として毎月支給される仕組みとなっています。

まずこちらのトピックでは、退職一時金制度の種類について紹介していきます。

介護施設・事業所独自の退職金制度

基本的に、退職金は老健や特養などの施設、事業所で積み立てている資金から拠出されます。

毎月の給与から控除されているのが一般的で、積み立てられた中から受給要件を満たした退職者に対して退職金が支払われる仕組みです。

施設が倒産してしまうと退職金がもらえなくなるリスクがあるので、経営状況に関しては意識的にチェックすると良いでしょう。

退職金共済制度

退職金に関して、さまざまな共済制度が用意されています。この見出しではそれらを紹介していきます。

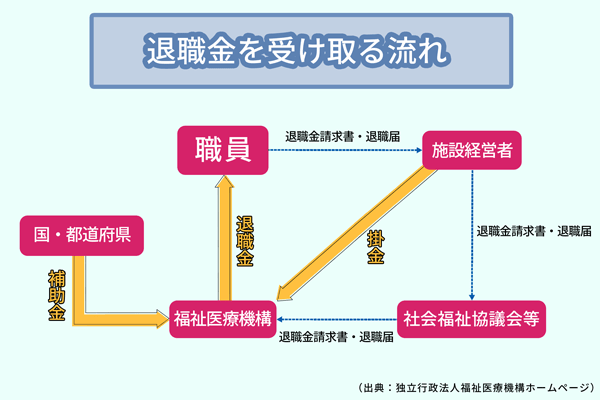

社会福祉施設職員等退職手当共済制度

社会福祉施設職員等退職手当共済制度とは、上記のイラストのように独立行政法人福祉医療機構が運営している退職金制度です。

なお、独立行政法人福祉医療機構とは社会福祉施設などで職員が退職した際に、職員に対して退職手当金の支給を行う機構です。

退職金の財源は「共済契約者(施設経営者)」が負担する掛金と、国や都道府県の補助金によって賄われており、職員は拠出しません。

令和2年度には約77,000人の退職者に約1,157億円の退職金が支給されました。

従事者共済会の退職共済制度

従事者共済会とは、民間社会福祉施設・団体で働く職員の福利厚生を図ることを目的としており、社会福祉施設や社会福祉団体に対して退職共済金の給付や貸付を行っている組織です。

退職金額は、加入期間と期間中の平均給与によって算出されるため、長く勤めるほど金額は大きくなります。

なお、掛金は労使折半となっています。

中小企業退職金共済制度

中小企業退職金共済制度とは、国による中小企業向けの退職金共済制度です。

掛金は全額事業主負担となっており、在籍期間が11ヶ月以下の場合は支給されません。

また、60歳以降で退職した際に、「退職一時金額が80万円以上で本人が希望した場合」は、年金形式で受け取ることができます。

介護士向けの退職年金制度

続いて、介護士向けの退職年金制度を見ていきましょう。

確定給付企業年金と企業型確定拠出年金がありますが、それぞれ下記のような違いがあります。

| 確定給付企業年金 | 企業型確定拠出年金 | |

|---|---|---|

| 給付額 | 確定している | 資金運用に応じて変わる |

| 資金運用 | 企業が行う | 労働者が行う |

| 商品の種類・配分変更 | 不可能 | 可能 |

| 会社が破綻した場合 | 影響を受ける場合がある | 影響なし |

| 途中で退職した場合 | 退職時に一時金を受け取る | 原則として60歳まで受け取れない |

運用判断の主体や会社が破綻した際の影響などに違いがあるので、しっかりと把握しておきましょう。

確定給付企業年金制度

確定給付企業年金(DB)は企業が運営しており、将来の年金給付が確定している点が特徴です。

運用が上手くいかずに確定している年金給付額に届かない場合は、企業が不足分を補塡するので運用リスクを企業が負うことになります。

つまり、労働者は運用のリスクを負わないので、安定を求めている人に向いていると言えるでしょう。

ちなみに、確定給付企業年金制度の運用資産は、企業経営の資産と切り離して信託銀行などの外部機関で管理されているので、会社の経営が多少悪化しても年金給付に影響はほとんどありません。

なお、確定給付企業年金の受け取りは原則60歳以降(規約で定めがある場合は50歳以上でも支給されることがある)で、3年以上勤務している場合は脱退一時金が支給されます。

企業型確定拠出年金制度

企業型確定拠出年金制度は、毎月の掛金を企業が拠出し運用は労働者が指図する年金制度です。

自分の指図した運用実績に応じて受け取る年金額は変わるため、運用リスクは労働者が負うことになります。

しかし、運用期間中は非課税で運用できるので、適度にリスクを取りながら年金額を増やせる点は大きな魅力と言えるでしょう。

労働者が掛金を上乗せする「マッチング拠出」が可能な企業もあり、マッチング拠出をすることで老後の年金給付はより手厚くなります。

年金の受け取るタイミングは、確定給付企業年金制度と同様に原則として60歳以降です。

【2024年版】介護職向けのおすすめ転職サイト20選|求人数・評判を基に徹底比較

介護福祉士など介護職員の退職金の算出方法

介護福祉士をはじめとした介護士の退職金の算出方法は、大きく分けて下記の2つがあります。

①1ヶ月の基本給×勤続年数×支給率

退職時の基本給をベースにする企業が多いですが、基本給ではなく退職金算定基礎額を用いて計算することもあります。

また、支給率は退職理由や勤続年数などで変化するのが一般的で、「自己都合」よりも「会社都合」「定年退職」の方が率は高めに設定されています。

つまり、昇給が早ければ早いほど有利で、また長く勤めれば勤めるほど有利な計算式と言えるでしょう。

②勤続年数に応じた一律の金額

役職や基本給に関係なく、「10年間勤務したら70万円」「20年間勤務したら180万円」など、一定金額が設定されているケースも有ります。

余計なプレッシャーを感じることなく安心して働けるメリットがある一方で、働くモチベーションを阻害してしまう可能性もあると言えるでしょう。

正確な退職金の額を把握したい場合は、勤務先の介護施設や法人の担当者に確認することをおすすめします。

ただし、退職金に関する話題を振ると「退職の意思を示している」と受け取られる場合もあるので注意してください。

勤続10年の介護職員の平均退職金

続いて、勤続10年の介護職員の平均退職金を見ていきましょう。

概ねの退職金の目安を知っておくことで、退職後の生活に及ぼす影響を把握できます。

退職手当共済事業の退職手当金額

先ほど紹介した「社会福祉施設職員等退職手当共済制度」の退職金相場を見てみると、下記の表のようになります。

なお、退職理由は「普通退職(業務上死亡・傷病以外)」です。

| 勤続年数 | 退職前6ヶ月の平均本俸月額 | 退職手当金額 |

|---|---|---|

| 3年 | 190,000 ~ 204,999円 | 297,540円 |

| 3年 | 250,000 ~ 264,999円 | 391,500円 |

| 5年 | 190,000 ~ 204,999円 | 495,900円 |

| 5年 | 250,000 ~ 264,999円 | 652,500円 |

| 10年 | 190,000 ~ 204,999円 | 991,800円 |

| 10年 | 250,000 ~ 264,999円 | 1,305,000円 |

| 15年 | 190,000 ~ 204,999円 | 2,049,720円 |

| 15年 | 250,000 ~ 264,999円 | 2,697,000円 |

出典:退職手当金額早見表

勤続年数が2倍になると、退職金相場も2倍近くになっていることが分かります。

やはり、退職金は「長く勤めれば勤めるほど有利になる」仕組みで、長期勤続者を優遇している企業が多いです。

都内の社会福祉士法人の退職金相場

東京都社会福祉協議会の「都内社会福祉法人の退職金制度に関する調査結果報告」によると、社会福祉法人の退職金の相場は下記の表のようになっています。

| 年数 | 福祉医療機構退職共済金 | 中小企業退職金共済事業 |

|---|---|---|

| 5年 | 553,500円 | 679,664円 |

| 6年 | 830,250円 | 823,709円 |

| 10年 | 1,586,250円 | 1,414,308円 |

| 15年 | 2,957,400円 | 2,179,125円 |

| 20年 | 6,048,000円 | 2,979,926円 |

上記のように、勤続年数が上がるほど退職金の額も大幅に増えていくことが分かります。

ただし、福祉医療機構退職共済金は中小企業退職金共済事業より相場の金額が低い点は知っておきましょう。

東京都が発表したモデル退職金

令和4年度に東京都産業労働局が発表した、医療・福祉分野の「モデル退職金」は下記の表のようになっています。

なお、モデル退職金とは「卒業後すぐに入社し、普通の能力と成績で勤務した場合の退職金水準」とされています。

<高校卒・モデル退職金(医療・福祉)>

| 勤続年数 | 自己都合退職での退職金支給額 | 会社都合退職での退職金支給額 |

|---|---|---|

| 5年 | 199,000円 | 214,000円 |

| 10年 | 517,000円 | 570,000円 |

| 15年 | 797,000円 | 868,000円 |

| 20年 | 1,319,000円 | 1,438,000円 |

| 25年 | 1,545,000円 | 1,708,000円 |

| 30年 | 2,323,000円 | 2,528,000円 |

| 35年 | 2,401,000円 | 2,633,000円 |

| 37年 | 2,627,000円 | 2,832,000円 |

<大学卒・モデル退職金(医療・福祉)>

| 勤続年数 | 自己都合退職での退職金支給額 | 会社都合退職での退職金支給額 |

|---|---|---|

| 5年 | 263,000円 | 290,000円 |

| 10年 | 651,000円 | 725,000円 |

| 15年 | 985,000円 | 1,072,000円 |

| 20年 | 1,514,000円 | 1,658,000円 |

| 25年 | 1,904,000円 | 2,009,000円 |

| 30年 | 2,626,000円 | 2,794,000円 |

| 33年 | 2,797,000円 | 2,915,000円 |

出典:東京都産業労働局

学歴や離職理由にもよりますが、一般的に5年勤務した場合は20~30万円、20年勤務した場合は130~170万円が退職金の相場となっています。

勤続年数が上がるほど退職金の額は増加し、更に高卒と大卒の退職金の差も広がっていく傾向にあります。

高卒と大卒の学籍の差は無くなりつつありますが、退職金に関してはかなりの差が出ていることが分かるでしょう。

転職の際は求人票から退職金を確認

転職の際に退職金の有無を知りたい場合は、求人の待遇欄を確認すると良いでしょう。

ただし、求人票によっては退職金に関する記載がされていない場合もあるため、確実に知るためには面接の際に聞くのが確実です。

しかし、いきなり退職金について聞きづらいのは確かで、悪印象を与えてしまう可能性もあることから、なかなか面接の際に聞くのは現実的ではありません。

転職サイトやエージェントを使えば介護施設へのヒアリングや職場訪問を通して情報収集をしているため、退職金制度や待遇など聞きづらい情報も提供してくれるでしょう。

介護ワーカー

画像出典:介護ワーカー公式サイト

- 求人数8万件以上と選択肢が豊富

- 年間転職成功実績1万件以上で信頼度が高い

- 面接対策や条件交渉などサポートも充実

介護ワーカーは、全国地域対応の介護職専門の転職サイトで、年間転職成功実績1万件以上の実績があります。求職者からも介護施設からも高い信頼を得ているサイトと言えるでしょう。

非常に質の高い情報を提供してくれる点も魅力で、求人票を見るだけでは分からない、職場の雰囲気など内部情報まで把握しているのでミスマッチを防ぐことができるでしょう。

また、担当アドバイザーが入職にあたっての条件を確認してくれたり、条件交渉を代行してくれるので、煩雑で気を遣う交渉事も依頼できます。

全国各地域に支社・事業所があるため、地域の介護職専門のアドバイザーが各求職者にマッチする求人を紹介してくれるでしょう。

介護ワーカーで求人を探す!カイゴジョブ

画像出典:カイゴジョブエージェント公式サイト

- 専任キャリアパートナーが転職をサポート

- 職場環境・福利厚生も考慮可能

- 全国の求人を掲載

カイゴジョブは、東証プライム上場企業が運営する介護職・介護福祉士専門の転職サービスです。

2023年時点で累計会員数140万人を誇っており、多くの人の転職支援をサポートしていることが分かります。

「カイゴジョブ」と「カイゴジョブエージェント」という2つのサービスがありますが、担当者が転職をサポートしてくれるカイゴジョブエージェントの利用がおすすめです。

アドバイザーは、給与や福利厚生などの表面的な目に見える条件だけでなく、職場の理念や雰囲気の相性などを考慮した上で転職サポートをしてくれます。

また、退職金制度の有無に関しても情報を持っていることから、安心して情報収集ができるでしょう。

カイゴジョブエージェントは、カイゴジョブと合わせて全国各地に7万件以上の求人数を取り扱っているため、介護職を目指すあらゆる人におすすめできる転職サイトです。

さらに、カイゴジョブで応募・入職して60日以上勤務すると「勤続支援金」が受給できる点も魅力です。

カイゴジョブエージェントで転職する!退職金制度の有無について知らない人は多い

2019年に「老後2000万円問題」が注目を集めましたが、こちらのデータを発表した資料には退職金に関する興味深いデータも掲載されていました。

出典:金融審議会「市場ワーキング・グループ」(第21回)議事次第「厚生労働省提出資料」

それは、自身の退職金の額について「退職して受け取るまで知らなかった」と回答している人が31.6%もいることです。

なお、「定年退職前半年以内」と回答した人が20.3%で、定年退職前1年以内」と回答した人が12.0%でした。

つまり、3人に1人は退職日(退職後)に初めて自分自身の退職金額を知り、3人に2人が退職まで1年を切ってから退職金の額を知っています。

このことから、多くの人が在職中に退職金に関して深く考えていないことが分かるでしょう。

退職金は軽視されている?

退職金額の目安や相場については先述してきましたが、言うまでもなく多くの人にとって退職金は大金のはずです。

誰しもが老後に2000万円が必要になるわけではありませんが、年金と並んで老後生活の柱になるのは確かです。

また、まだまだ若い人にとっても、転職先が見つかるまでの生活費に充てたり新しい分野にチャレンジするための自己投資資金に当てられる貴重な収入となります。

数百円程度の目先の生活費の節約に励んでいながらも、数百万円にもなる退職金に関して関心を払わないのは問題です。

自分の人生に大きな影響を与える収入である以上、「よく分からないから」という理由で目を背けてしまうのは愚かと言えるでしょう。

退職金に関して大して関心を持っていなかった人は、ぜひこれを機に退職金制度の有無や自分がもらえる目安の金額を把握しておきましょう。

また、退職金を適切に管理することは将来の不安要素を軽減し、経済的な安定を図るためにも重要です。

定年まで勤める予定の人は老後資金対策を

「誰しもが老後に2000万円が必要になるわけではない」と先述しましたが、老後資金として貯める一つの目標になるのは確かです。

「老後2000万円」を解決するためには、ただ貯金や資産運用だけで貯めるのではなく、退職金を含めて計算するべきでしょう。

例えば、「60歳まで勤めれば1000万円の退職金が期待できる」という場合は、自力で貯める金額は半分の1000万円で済むわけです。

退職金を考慮せずに2000万円を目指すことも不可能ではありませんが、年齢によってはかなり無理をした貯金やハイリスクな運用に手を出してしまうことにも繋がります。

つまり、本当に必要な老後資金を把握し、適切なリスク配分で運用するためにも、退職金の把握は非常に重要なのです。

退職金・企業年金制度は各社で異なる上に、計算式も複雑だったりします。

しかし、面倒くさがらずに退職金の規定や金額について調べておくことで自身の老後生活に安心をもたらすことができます。

自身のマネーリテラシーを高められるメリットもあるので、ぜひ退職金について調べてみましょう。

転職予定の人は運用資金や自己投資資金に

キャリアアップを目指して転職する場合、退職金は運用に回したり自己投資に充てると良いでしょう。

もちろん、生活費に充当しても構いませんが、もし生活費以上の余剰資金がある場合は積極的に資産運用や自己投資へ回すべきです。

退職金は長く勤めれば勤めるほど高額になる特徴があるので、一般的に30代や40代に自己都合で退職した場合は高くて数百万円程度になります。

普段の給与とは異なる臨時収入があると浮かれがちですが、浪費してしまうことなく将来のために有効活用しましょう。

特に、資格を取得したりセミナーに参加するなど自己投資を行うことで、人材価値を高めることができます。

人材価値を高めれば「いつ、どこでも安定して稼げる」ようになるので、長く働きたいと考えている人であれば自分自身への投資を惜しむべきではありません。

転職を希望している人の多くは「キャリアアップ・ステップアップしたい」という考えを持っていることから、自己投資に充てて自身の市場価値を高めることは非常に有意義と言えるでしょう。

退職金がない場合は自助努力を

多くの会社や社会福祉法人では退職金制度を設けていますが、退職金制度がない会社もあります。

一般的に、中小企業や零細企業など規模が小さくなればなるほど導入率は低く、また社歴が短ければ短いほど導入率は低くなります。

就業規則などを確認した結果、もし勤務先に退職金制度が無い場合は急ピッチで自助努力を行う必要があります。

例えば、積立NISAやiDeCoなど、コツコツと非課税で積み立てながら将来の生活に備えられる制度は使わない手はありません。

また、会社の退職金制度が充実している場合でも、個人的なリスクや将来の不確実性に備えるために、自己の資産形成や投資などを検討すると良いでしょう。

iDeCo

iDeCoは原則として60歳になるまで引き出しができない資金拘束があるので、まさしく退職金代わりに活用できます。

なお、iDeCoには

- 掛金が全額小規模企業共済掛金控除の対象

- 運用益が非課税

- 受取時には退職所得控除(一時金で受け取る場合)か公的年金等控除(年金で受け取る場合)が適用される

上記3つの税制優遇があります。

掛金の全額が小規模企業共済掛金控除の対象となるので、「老後資金を貯めながら節税ができる」という非常に優れた制度です。

なお、所得税率10%・住民税率10%の人が年間276,000円を拠出した場合の節税シミュレーションは下記の通りです。

276,000×0.2(所得税率と住民税率)=55,200

つまり、老後資金を貯めながら年間55,200円の節税ができることになるので、非常にお得であることが分かるでしょう。

20年間に渡って拠出すれば元本だけで5,520,000円になるので、コツコツと継続して着実に運用できれば退職金くらいのインパクトにはなります。

NISA・積立NISA

NISAは5年間にわたって年間120万円の元本の運用に関して、非課税で運用できる制度です。(2024年からは新NISAになり、非課税枠が122万円になります)

株式だけでなく、投資信託もNISAの対象となるので、資産運用初心者の方でも安心して取り組める魅力があります。

なお、NISAの制度そのものが2028年までなので、興味がある方は早い内に口座開設しておきましょう。

一方で、積立NISAは年間40万円まで、20年間にわたって非課税で運用できる制度です。

積立NISAの対象商品は金融庁が「初心者でも勧められる」というお墨付きを与えているものに限定されているので、NISAよりも初心者向けと言えるでしょう。

投資をしたことがなく、「自分がしっかり運用できるか怖い」と感じている人も多いですが、リスクが低い運用商品がある上に、長期的に運用すれプラスになる可能性は高いので、少額からでも試してみることをおすすめします。

毎月33,000円の投資資金が年収できる人は「利用しない手がない」というレベルのお得な制度なので、自助努力の一環としてトライしてみることをおすすめします。

介護職員の退職金事情まとめ

- 社会福祉法人は退職金制度がある可能性が高い

- 高卒よりも大卒の方が退職金は高い傾向にある

- 退職金がある企業に転職したい場合は転職サイトやエージェントを活用しよう

- 老後に備える意味でも、退職金制度について知っておくことは重要

介護士として働いている多くの人は、退職金をもらうことができます。

社会福祉法人で働いている人は退職金制度がある可能性が高いですが、しっかりと退職金制度の有無や退職金の計算方法・平均値については知っておきましょう。

退職金は数百万円以上にもなる重要な資産ですが、自身の退職金について把握していない人は非常に多いです。

退職金は老後生活において非常に重要な役割を担っていることから、就業規則を確認したり会社の担当部署に確認しておくことをおすすめします。

また、現職に退職金が無い場合は、本記事で紹介した転職サイトやエージェントを活用して退職金制度がある職場への転職を目指すと良いでしょう。