公的年金の制度や仕組み・保険料をわかりやすく解説

更新日時 2023/07/23

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

「国民年金や厚生年金など、公的年金制度の仕組みについて詳しく知りたい!」

このような疑問をお持ちの方も多いのではないでしょうか。

生活に密接に関わっている年金制度ですが、制度が複雑なので完璧に理解している方は少ないでしょう。

老後の生活を指させる重要な制度なので、ぜひこの機会に年金制度の理解を深めていきましょう。

こちらの記事で、公的年金制度の仕組みや受給金額などをわかりやすく解説していきますので、ぜひ最後までお読みください!

- 65歳からの受給が基本だが、繰り上げや繰り下げも可能

- 厚生年金に加入する期間が長いと、老後の年金額も増える

- 老齢・障害・志望に備えられる優れた制度である

- 年金制度は破綻しないので、保険料は納めるのが賢明

公的年金制度の仕組み

公的年金は老後の生活を支える収入源なので、平均寿命の伸長とともに重要性が増しています。

社会全体で高齢者の生活を支える考えの下に生まれた制度であり、「国民皆保険」「社会保険方式」「世代間扶養」のが制度の根幹をなしています。

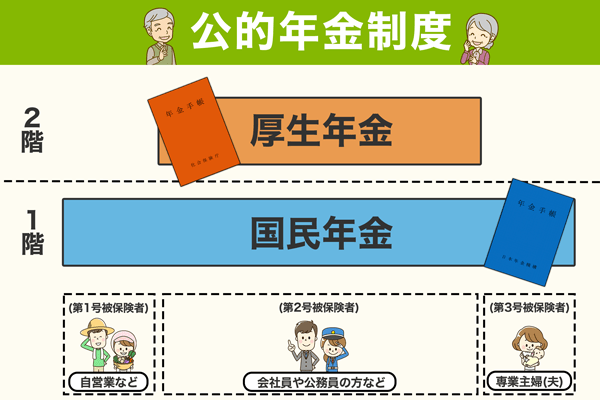

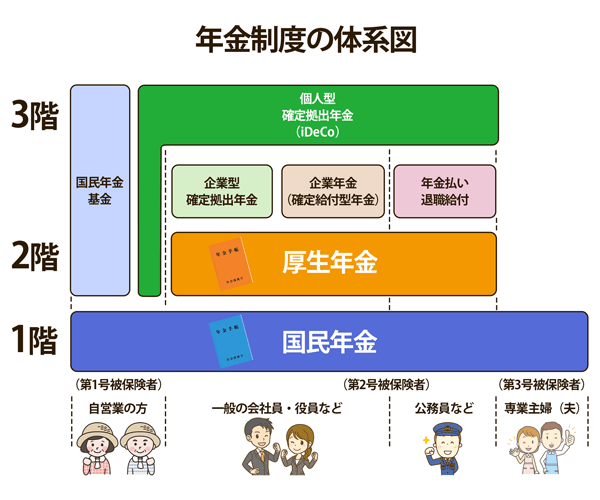

公的年金制度は2階建て

公的年金制度は、下のイラストのように「2階建て」の構造になっています。

20歳以上の国民全員が加入する国民年金と、会社員や公務員が加入する厚生年金の2つが柱となっており、厚生年金に加入した月数が長ければ貰える年金額も増えます。

厚生年金加入者は国民年金にも加入しているため、国民年金しか加入していない方よりも給付が手厚い仕組みというわけです。

被保険者は働き方で分類される

公的年金の加入者は被保険者と呼ばれますが、下のイラストのように働き方で3つに分類されます。

第1号・第2号・第3号の3種類あるので、それぞれ見ていきましょう。

第1号被保険者とは

第1号被保険者とはとは、自営業者の方や学生などの方が該当します。

「会社員や公務員ではなく、またその配偶者でもない」方は第1号被保険者に該当することになります。

加入するのは国民年金だけで、老後の給付金はやや心許ない点がデメリットとして指摘されています。

第2号被保険者とは

第2号被保険者とは、会社員や公務員などの方が該当します。

近年は加入を拡大させるための法改正がなされており、一定条件を満たしたパート・アルバイトの方でも加入することがあります。

加入するのは国民年金と厚生年金で、第1号被保険者と比較すると老後の給付は手厚いと言えるでしょう。

第3号被保険者とは

第3号被保険者とは、第2号被保険者に扶養されている配偶者の方を指します。

自分自身で保険料を支払うことは無く、配偶者の加入している加入している年金制度において負担してくれています。

加入するのは国民年金だけなので、自身の年金額は第1号被保険者と同じ水準と言えるでしょう。

公的年金には3種類ある

公的年金には「老齢年金」「障害年金」「遺族年金」ががあり、受給要件は下記の表の通りです。

| 保険の種類 | 受給者 | 受給要件 |

|---|---|---|

| 老齢年金 | 被保険者本人 | 65歳以上 |

| 障害年金 | 被保険者本人 | 病気や怪我によって障害認定を受けている |

| 遺族年金 | 被保険者の遺族 | 厚生年金保険の被保険者が死亡した |

最も代表的で馴染みがあるのは老齢年金ですが、原則65歳から給付されます。

その名の通り、就労が難しくなった高齢者の方に対して給付される年金です。

障害年金は病気や怪我などで障害認定を受けた際に給付される年金で、遺族年金は亡くなった方の遺族に対して給付される年金となっています。

人生における様々なリスクに備えられる公的制度であることが分かるでしょう。

国民年金(老齢基礎年金)について

1961年に「国民皆年金」が始まり、20歳以上60歳未満のすべての国民が年金制度に加入することになりました。

保険料納付が10年以上あれば65歳以降に「老齢基礎年金」が受け取れる仕組みとなっています。

その他にも、要件を満たせば障害基礎年金・遺族基礎年金が支給されることもあり、事故や病気・死亡に備えることも可能です。

国民年金の納付ってどうやってするの?

国民年金の納付方法は被保険者区分によって異なっており、下記の表のようになっています。

| 被保険者の種類 | 対象者 | 納付方法 |

|---|---|---|

| 第1号被保険者 | 自営業者や学生 | 納付書を口座振替で自分自身で納める (収入が無く納められない場合は免除や猶予される) |

| 第2号被保険者 | 会社員や公務員 | 国民年金保険料は厚生年金保険料に含まれており、給与天引きで納める |

| 第3号被保険者 | 第1号被保険者に扶養される20歳以上60歳未満の配偶者 | 配偶者が加入する年金制度で負担される (自分自身は納付しない) |

第1号被保険者は、毎月の保険料を納付書や口座振替などで納めることになります。(数ヶ月分まとめて前納することも可能)

なお、保険料を前納すると若干割安になるので、まとまった納付が可能な方は前納すると良いでしょう。

また、所得の関係で保険料納付が困難な場合などは、申請することで免除や納付猶予が可能です。

国民年金の納付期間

国民年金の納付期間は20~60歳までの40年間となっており、満額受給するため40年間欠かさずに保険料を納める必要があります。

ただし、全期間に渡って納付していない場合でも、10年以上保険料を納付していれば受給資格はクリアできます。

2017年7月までは25年以上の保険料納付が求められていましたが、2017年8月の制度変更以降は10年以上の納付期間で受給資格をクリアできることになりました。

国民年金の保険料の金額

国民年金の保険料額は、下のイラストのように右肩上がりとなっています。

今後は「平成16年の改正により決まった保険料額×保険料改定率」で決まり、保険料改定率は物価や実質賃金などによって決まります。

少子高齢化が進む以上、保険料の増加は免れないため保険料額は基本的に毎年増加していくでしょう。

老齢基礎年金の受給時期と金額

老齢基礎年金は基本的に65歳から受給できますが、受給者の希望で60歳から受給する「繰り上げ受給」や66歳以降に受給する「繰り下げ受給」が可能です。

なお、老齢基礎年金の受給額は「物価スライド方式」で変動するス組で、毎年の物価の変動に応じて見直されることになっています。

令和5年度の受給額は、65歳から受給した場合は満額で年795,000円(月66,250円)となっており、納付していない時期や免除期間がある場合は当該期間に応じて満額から減額される仕組みです。

費用を抑えられる施設一覧はこちら!厚生年金(老齢厚生年金)について

厚生年金は、公的年金の2階部分を構成している制度です。

一般的な会社員や公務員などが対象となり、毎月の保険料は給与天引きで徴収されています。

厚生年金の納付方法と保険料

保険料の納付は給与天引きで自動的にされており、自分で納付する必要はありません。

保険料は標準報酬月額と標準賞与額の18.3%ですが、保険料は労使折半なので労働者の実質負担は9.15%となります。

標準報酬月額は4~6月の給与で決定しますが、この間の平均月給が26万5000円の方であれば標準報酬月額が「25〜27万円の17等級」に該当し、この場合「26万円」が標準報酬月額となります。

国民年金とは違って各人の収入に応じて厚生年金額は変わるので、納めれば納めるほど給付額も高くなります。

厚生年金の納付期間

厚生年金は国民年金のように20~60歳までという年齢の縛りは無く、就職してから退職する月まで支払い続けることになります。

なお、現行の制度では15~70歳までの最大55年間が納付期間です。

会社を退職した翌日から加入資格を喪失し、月の途中の退職であれば退職月の前月の分まで納付します。

出産・育児休暇中は家計の負担を抑えるために保険料を免除される特典がありますが、介護休暇中は免除されないので混同しないようにしてください。

老齢厚生年金の受給時期と金額

老齢厚生年金は、老齢基礎年金の受給資格を満たす場合に65歳から支給されますが、老齢基礎年金と同様に繰り上げ・繰り下げ受給が可能です。

また、老齢厚生年金は納めた保険料に応じて受給額が決まるため「報酬比例部分」とも呼ばれており、保険料を多く納めた方であればより多くの年金をもらえます。

納める保険料は4~6月の給与平均で「標準報酬月額」を決定しますが、受給金額を計算する際には各月の標準報酬月額の和を被保険者月額で割った「平均標準報酬月額」と「給付乗率」などから算定されます。

なお、給付乗率は賃金水準や物価の変化に対応するため毎年一律ではありません。

実際に自身の年金額を自分で計算することは難しいため、日本年金機構の「ねんきんネット」で計算することや、50代以上の方は毎月郵送される「ねんきん定期便」などで確認するのがおすすめです。

老後生活を支える重要な収入源なので、ぜひ調べてみてください。

年金の繰り下げ受給|増加率・金額の計算方法からデメリット・注意点まで解説

遺族年金について

遺族年金は、年金加入者が亡くなった際や厚生年金加入中に加入者が亡くなった際に、遺族の生計を助けるために給付されるものです。

遺族基礎年金と遺族厚生年金の2つがありますが、受給要件はそれぞれ下のイラストのように違います。

遺族基礎年金

遺族基礎年金は、亡くなった国民年金被保険者によって生計を維持していた「子のいる配偶者」と「子」が受給できる年金です。

「子のない配偶者」は受給できない点には注意しましょう。

なお、この制度上の「子」とは18歳到達年度の末日(3月31日)を経過していない、または20歳未満で障害等級1級・2級の障害者を指しており、また婚姻していないことが条件となります。

ただし、受給する遺族の収入が年収850万円以上ある場合は「年金が無くても生活できる」という判断がされ、受給することができません。

死亡一時金と寡婦年金

先述したように、遺族基礎年金は子のない配偶者には支給されませんが、死亡一時金と寡婦年金が支給されることがあります。

死亡一時金は、12〜23万円の間で保険料の納付期間に応じてその名の通り一度だけ「一時金」として支給されます。

なお、死亡日の前日において第1号被保険者として保険料を納めた月数が36月以上あることが条件です。

寡婦年金とは、死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間が10年以上ある夫が亡くなった際に、10年以上継続して婚姻関係がある妻に対して、妻が60歳~65歳になるまでの間支給されます。

なお、受給額は夫の第1号被保険者期間で計算した老齢基礎年金額の4分の3の額で、亡くなった夫が老齢基礎年金・障害基礎年金を受けたことがある場合は支給されません。

また受け取る妻が老齢年金の繰り上げ受給をしている場合も受給できません。

遺族厚生年金

遺族厚生年金は、死亡した方に生計を維持されていた遺族に対して支給される年金で、下記の中で最も優先順位の高い方に対して支給されます。

- 妻(30歳未満の子のない妻は5年間のみ受給できる)

- 子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

- 夫(死亡当時に55歳以上である方に限る。なお、受給開始は60歳からで、遺族基礎年金を併せて受給できる場合は60歳より前から受給できる)

- 父母(死亡当時に55歳以上である方に限る。受給開始は60歳から)

- 孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

- 祖父母(死亡当時に55歳以上である方に限る。受給開始は60歳から)

さらに、子と孫が受給する場合は上記の条件に加えて「婚姻していないこと」も要求されます。

なお、受給要件は下記のいずれかに該当した場合となっています。

- 老齢厚生年金を受給中の方が死亡したとき

- 老齢厚生年金の受給資格期間が25年以上の人が死亡したとき

- 厚生年金の加入期間中に初診日がある傷病が原因で、初診日から5年以内に死亡したとき

- 障害年金1級または2級の受給資格者が死亡したとき

ただし、受給する遺族の収入が年収850万円以上ある場合は「年金が無くても生活できる」という判断がされ、受給することができません。

中高齢寡婦加算と経過的寡婦加算

遺族厚生年金の独自の制度として中高齢寡婦加算と経過的寡婦加算があります。

18歳未満の子どもがいる場合は遺族基礎年金と遺族厚生年金が併給できますが、子どもが18歳を超えると遺族基礎年金の支給が止まってしまいます。

その際、収入の低下に対応するための措置として「中高齢寡婦加算」が設けられており、下記の基準を満たした場合に遺族基礎年金の停止から65歳までの間、毎年59万6300円を受給できます。

- 夫の死亡時点で40歳以上で子がいない場合(夫の死亡後40歳に達した当時、子がいた妻も含む)

- 40歳時点で遺族基礎年金を受給していた場合

また、65歳になった際に受け取る老齢基礎年金が中高齢寡婦加算よりも少なくなる場合には「経過的寡婦加算」が支給されます。

中高齢寡婦加算と経過的寡婦加算を図で表すと、下のイラストのようになります。

遺族年金の受給額

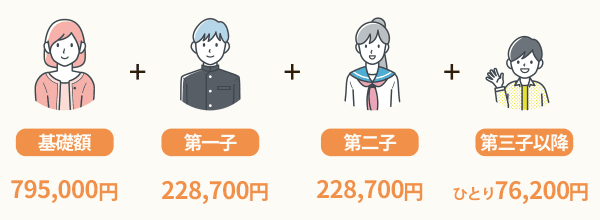

遺族基礎年金は老齢基礎年金の満額を基準として、子どもの数に応じて加算される仕組みになっています。

一方で、遺族厚生年金の受給額は本来支給される老齢厚生年金の4分の3相当となっています。

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 受給額 | 795,000円+子の加算(第1子、第2子には各228,700円、第3子以降は各76,200円が加算) | 報酬比例の年金額×4分の3 |

例えば、夫が亡くなった際に生計維持関係にある妻と二人の18歳の子がいるケースであれば、

795,000+(228,700×2)=1,252,400円

遺族基礎年金として上記の年金額が受給できることになります。

障害年金について

障害年金とは、病気や怪我などによって収入面に問題が出た際に支給される年金です。

障害基礎年金と障害厚生年金の2つがあり、給付額や給付の有無は障害等級等級によって決まる仕組みです。

障害年金の等級

障害年金には1〜3の等級が存在しますが、等級1がより重い状態を指しています。

| 等級 | 定義 | 障害の程度の例 |

|---|---|---|

| 1級 | 他人の介助を受けないと、ほとんど自分のことができない | ・両眼の矯正視力の合計が0.03以下 ・両上肢の全ての指を欠くもの ・両下肢を足関節以上で欠くもの |

| 2級 | 必ずしも他人の助けを必要としないが、日常生活は極めて困難で、労働により 収入を得ることができない | ・両眼の矯正視力の合計が0.05以上0.08以下 ・両上肢のおや指及びひとさし指又は中指の機能に著しい障害を有するもの ・両耳の聴力レベルが90デシベル以上のもの |

| 3級 | 労働が著しい制限を受けるか、労働に著しい制限を加える必要がある | ・両眼の視力がそれぞれ0.1以下に減じたもの ・一上肢のおや指及びひとさし指を失ったもの ・脊柱の機能に著しい障害を残すもの |

出典:日本年金機構「障害等級表」(一部抜粋)

障害年金の受給要件

障害年金を受給するためには「障害要件」「初診日要件」「保険料納付要件」の3要件を満たす必要がありますが、障害基礎年金と障害厚生年金で基準は異なります。

なお、それぞれの要件は下記の表の通りです。

| 要件の種類 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 初診日に関する要件 | 初診日が ・国民年金加入期間 ・20歳前または日本国内に住んでいる60歳以上65歳未満で 年金制度に加入していない期間 |

初診日に厚生年金保険の被保険者である |

| 障害に関する要件 | 障害認定日に、障害等級表に定める 1級または2級に該当していること |

障害認定日に、障害等級表に定める 1~3級までの障害の認定基準に当てはまること |

| 保険料の納付に関する要件 | 初診日の前日に、初診日がある月の前々月までの被保険者期間で、 国民年金の保険料納付済期間と保険料免除期間をあわせた期間が3分の2以上あること (※初診日において65歳未満であれば、初診日の前日において、 初診日がある月の前々月までの直近1年間に保険料の未納がなければよい) |

障害基礎年金の要件と同様 |

出典:日本年金機構「障害基礎年金の受給要件・請求時期・年金額」(一部抜粋)

出典:日本年金機構「障害厚生年金の受給要件・請求時期・年金額」(一部抜粋)

保険料納付要件に関しては直近1年間の納付状況に関して問われ、未納がないことが必要です。

病気や怪我はいつ発生するか分からない以上、リスクに備えるためにも年金の未納はしないほうが良いでしょう。

なお、障害基礎年金は20歳以前や60〜65歳などの国民年金加入期間外でも受給可能ですが、所得制限が設けられていることがあり、場合によっては支給停止や減額される場合もあります。

障害年金はいくらもらえる?

障害基礎年金は老齢基礎年金の満額を基準とした定額制で、障害厚生年金は報酬比例制になっています。

また、障害厚生年金受給者かつ障害等級1・2級に該当する場合は障害基礎年金も受け取ることが可能です。

令和4年(2022年)4月分から、以下の料金で障害年金は支給されています。

| 等級 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 1級(67歳以下の方) | 993,750円+子の加算額 | 報酬比例の年金額×1.25+〔配偶者の加給年金額(228,700円)〕 |

| 1級(68歳以上の方) | 990,750円+子の加算額 | ×1.25+〔配偶者の加給年金額(228,700円)〕 |

| 2級(67歳以下の方) | 795,000円+子の加算額 | 報酬比例の年金額+〔配偶者の加給年金額(228,700円)〕 |

| 2級(68歳以上の方) | 792,600円+子の加算額 | 報酬比例の年金額+〔配偶者の加給年金額(228,700円)〕 |

| 3級(67歳以下の方) | - | 報酬比例の年金額(最低保証額:596,300円) |

| 3級(68歳以上の方) | - | 報酬比例の年金額(最低保証額:594,500円) |

| 障害手当金(67歳以下の方) | - | 報酬比例の年金額×2(最低保証額:1,192,600円) |

| 障害手当金(68歳以上の方) | - | 報酬比例の年金額×2(最低保証額:1,189,000円) |

出典:日本年金機構「障害基礎年金の受給要件・請求時期・年金額」(一部抜粋)

出典:日本年金機構「障害厚生年金の受給要件・請求時期・年金額」(一部抜粋)

障害基礎年金の子の加算は第1子第2子では228,700円、第3子以降では76,200円が加算される仕組みです。

なお、これは受給資格を得た後に誕生した子も含まれ、誕生月から改定されることになります。

公的年金制度の強み6つをわかりやすく解説

何かと批判される公的年金制度ですが、公的制度である強みがあるのも確かです。

こちらのトピックで、公的年金制度の強みをわかりやすく解説していきます。

税制上優遇される

年金保険料は全額が「社会保険料控除」の対象なので、税制上優遇されていると言えます。

民間の個人年金保険の場合は控除額に上限があるので、全額が社会保険料控除となる公的年金は優遇メリットが大きいです。

また、後述する「iDeCo」も併せて活用するとより大きな節税となるので、利用を検討してみてください。

物価スライド制でインフレに強い

公的年金制度は、物価の上昇に対応するための「物価スライド制」が導入されているので、インフレにも対応できる点が強みです。

購買力を保つためにはインフレに対応することは非常に重要ですが、一般個人が資産運用で対応するのは難しいです。

公的年金では、国のルールに則って自動的にインフレに対応できるように計算してくれます。

公的年金制度は、長期安定性とインフレ対策の観点から見て重要な役割を果たしています。

障害年金・遺族年金など万が一に備えられる

先述したように、公的年金では障害や死亡にも備えることができるので、万が一のリスクにも対応できます。

「死亡には保険で備える」という方は多いですが、実は既に加入している公的年金でも死亡に備えることができているのです。

実際に障害状態になった場合や死亡してしまった場合の年金額を知っておくことで、余計な民間保険に加入するのを防ぐことができます。

追加の民間保険に加入する必要性を考慮するためにも、公的年金の保障内容や年額を把握しておくことは重要です。

国の制度として万が一に備えられる点は、非常に大きな強みと言えるでしょう。

免除・猶予の制度もある

在学中や失業中など、経済的に保険料の納付が難しい場合は免除制度あるいは猶予制度を利用できます。

本人や配偶者の前年所得が一定の金額以下であれば免除制度を利用できるので、家計的に苦しい場合は検討すると良いでしょう。

なお、免除期間中は年金受給の「受給資格期間」に含まれ、障害や死亡に備えられるので安心です。

これにより、経済的に困難に陥った場合でも、年金制度を活用しながら安心して将来に備えることができます。

このような猶予や免除制度がある点は、民間保険には無い公的年金ならではの強みと言えるでしょう。

見込みの計算上得をする

「年金制度は破綻するから保険料を払うだけ無駄ムダ」という意見がありますが、それは完全な誤りです。

年金制度は世代間扶養の仕組みとなっている以上、破綻することはあり得ません。

さらに、厚生労働省の試算によると、現在の若い世代が老後に受け取れる年金額は納めた額以上になる見込みなので実は支払った方が得なのです。

年金の受給に反映されるため、制度に加入し保険料を支払うことは、将来的に経済的なメリットを得ることにつながるでしょう。

また、年金給付の財源には税金も投入されているので、年金保険料を支払わないと大きく損してしまうことになります。

一生涯支給される

年金は生きている限り支給されるので、長生きのリスクにも備えられます。

公的年金は「保険」としての性格を持っていますが、先述した障害や死亡のリスクに加えて長生きのリスクにも備えられる優れた制度です。

人間は「いつまで生きるか分からない」以上、全て貯蓄で老後生活を備えるのは不可能です。

一生涯支給される点は公的年金制度の大きな強みなので、「年金保険料は支払うだけ無駄」という方の主張は誤りであることが分かるでしょう。

老人ホーム・介護施設を探す

老人ホーム・介護施設を探す

年金をもらう時期・金額

それでは、年金をもらう時期や金額について見ていきましょう。

基本的には65歳から受け取る

基本的に老齢基礎年金は65歳から受給が始まりますが、個人の事情に応じて受給開始の時期をずらすことも可能です。

繰り上げ受給をすると、最短で60歳から受給することができますが、毎月0.5%%の率で減額されてしまい、減額された年金額が一生涯続きます。

逆に、66歳以降に繰り下げると毎月0.7%の率で増額され、増額された年金額が一生涯続きます。

個々人の経済状況に応じて、ベストな選択をしていきましょう。

年金の平均受給金額

国民年金と厚生年金の平均受給金額は以下の表の通りです。

<国民年金>

| 受給者数 | 平均年金月額 |

|---|---|

| 3,614万人 | 5万6,479円 |

<厚生年金>

| 受給者数 | 平均年金月額 |

|---|---|

| 3,588万人 | 14万5,665円 |

出典:厚生労働省(令和3年度)

受給できる金額はそこまで多くなく、年金額だけで生活をするのは厳しいのが現実です。

安心して老後の生活を送るためには、しっかりと国年年金を納めてできるだけ長く厚生年金に加入することが重要と言えるでしょう。

私的年金を使うことで3階建てに

公的年金は2階建てですが、厚生年金基金や確定拠出年金などの「私的年金」を活用することで3階建てとなります。

私的年金には、企業の福利厚生の一環で加入する者と個人が任意で加入する2種類がありますが、活用できればより豊かな老後を送れるのは言うまでもありません。

企業の行う代表的なものとして「企業型確定拠出年金」「企業型確定給付年金」挙げられ、個人の行う代表的なものとして「個人型確定拠出年金(iDeCo)」が挙げられます。

参考:一緒に検証!公的年金〜年金の仕組みと将来〜厚生労働省

参考:みんなの介護

国民年金基金

国民年金基金制度とは自営業などの第1号被保険者のために作られた制度です。

国民年金しか加入できない第1号被保険者は、厚生年金加入者に比べると年金額が少なくなってしまう問題があります。

そこで、格差を解消するために国民年金基金制度が設けられ、第1号被保険者でも2階建てで加入できるようになりました。

付加年金

付加年金とは、第1号被保険者が定額の保険料に加えて月400円を納めて将来の老齢基礎年金を増やす仕組みです。

納めた月数×200円が年金額に上乗せされるので、有効活用すると良いでしょう。

ただし、保険料の免除を受けていたり国民年金基金に加入したりしている人は不可年金を利用することができないので注意しましょう。

また、不可年金を納めることができるのは第1号被保険者に限られます。

企業年金

企業年金とは、従業員の退職後の生活を保障するために企業が原資を拠出する年金制度です。

企業年金の受け取り方には「年金」と「一時金」の2つがありますが、退職後の資金ニーズに応じてどちらを選ぶか決めましょう。

企業年金や会社のルールによって支給方法は異なるので、退職が近づいてきたらシミュレーションしてみましょう。

住宅ローンの残債があったり、年金の上乗せを希望したりする人ではベターな受け取り方は違うので、受給方法に考えてみてください。

個人型確定拠出年金(iDeCo)について

個人型の確定拠出年金(iDeCo)とは、自ら加入者が掛金を積み立てて金融商品を選び資産運用を行う私的年金です。

年金受給は60歳以降となりますが、受け取り方は一時金と年金の2通りから選択できます。

自営業者や企業年金制度がない会社員を対象とした制度でしたが、法改正により企業年金に加入している会社員や公務員、第3号被保険者も加入できるようになりました。

掛金は全て所得控除の対象となり、運用益は非課税で運用できるので税制優遇の要素が非常に強いです。

加入するためには、自分で手続きを行ったり勤務先に証明をもらったりする必要があるので、早めに準備しておくと良いでしょう。

また、各金融機関で手数料なども異なるので、細かく情報を集めてみてください。

メリット

iDeCoのメリットはいくつかありますが、代表的なものを紹介していきます。

- 積立期間中の税金が安くなる

- 非課税で運用できる

- 受け取り時も税制優遇がある

- 月5,000円から始められる

iDeCoの掛金は全額が小規模共済等掛金控除となるので、積み立てながら節税できます。

また、通常の投資であれば利益に20.315%の税金がかかりますが、iDeCoであれば非課税で運用できる点も大きな魅力です。

受け取り時には、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が使えるので、様々な面で税優遇がされていることが分かります。

月々5,000円という手軽な金額から始めることもできるので、負担も少なく多くの方にとって取り組みやすい制度です。

デメリット

逆に、iDeCoのデメリットについても確認しておきましょう。

- 原則60歳まで引き出せない

- 元本割れのリスクがある

- 運用商品を選ぶのが面倒

- 加入時・運用時に手数料がかかる

iDeCoは老後の年金づくりを主眼とした制度なので、60歳まで資金拘束がされます。

また、元本保証の商品もありますが、その他の金融商品を選んだ場合は元本割れのリスクがある点には注意が必要です。

多くの投資商品があるので、投資経験が無い方にとっては「どれを選べば良いのか分からない」と感じてしまう点もデメリットと言えるでしょう。

自分自身のリスク許容度や目標に合わせた資産戦略を立てることが重要となります。

手数料もかかることから、できるだけ無駄なコストを省いて商品選びをすることも重要となります。

繰り下げ受給できるように自助努力しよう

公的年金を繰り下げ受給すると、年率8.4%で年金額を増やすことができます。

投資商品の中で、ノーリスクで年率8%で運用できるものは無いので、繰り下げ受給は非常に優れた制度と評価できます。

そのため、「65歳から年金をもらわなくても生活できる」ように早くから準備することが重要で、そのためには長く働いたり積立NISAなどを活用したりして資産を増やす工夫が欠かせません。

また、年金制度は破綻しないとはいえ、少子高齢化が進んでいく以上は「給付水準は落ちる」ことを念頭に置いておくべきです。

早い段階から備えておけば老後破産を防ぐことができるので、金融リテラシーを高めながら年金制度に関する理解を深めていくことが重要です。

費用を抑えられる施設一覧はこちら!公的年金制度の仕組みについてざっくり説明すると

- 様々なリスクに備えられるので、受給要件は確認しておこう

- 年金額を知っておくことで、老後生活の水準をイメージできるようになる

- 公的年金制度は実は非常に優れた制度なので、保険料を未納すると損する

- iDeCoなどを活用して自分年金を作ることが重要

公的年金制度は批判されることも多いですが、実は様々なリスクに備えられる優れた制度です。

保険料をしっかりと納めていないとリスクに備えることができないので、未納状態にならないように気を付けましょう。

年金制度に関する理解を深めておくことで社会保険の仕組みをイメージできるようになるので、年金制度について詳しく勉強してみてください。

この記事は専門家に監修されています

介護支援専門員、介護福祉士

坂入郁子(さかいり いくこ)

株式会社学研ココファン品質管理本部マネジャー。介護支援専門員、介護福祉士。2011年学研ココファンに入社。ケアマネジャー、事業所長を経て東京、神奈川等複数のエリアでブロック長としてマネジメントに従事。2021年より現職。

監修した専門家の所属はこちら